La economía argentina exhibe una paradoja cada vez más visible: algunos indicadores de actividad muestran señales de recuperación, pero el empleo formal continúa estancado y los salarios todavía no logran recomponer plenamente el poder adquisitivo perdido tras el cambio de gobierno.

Así lo revela el último informe del Instituto Interdisciplinario de Economía Política (IIEP) de la Facultad de Ciencias Económicas de la UBA, elaborado sobre datos oficiales del Sistema Integrado Previsional Argentino (SIPA), la Secretaría de Trabajo y el INDEC. El documento traza un escenario de crecimiento económico con bajo impacto laboral, caída persistente en sectores estratégicos y deterioro acumulado del salario mínimo.

Así lo revela el último informe del Instituto Interdisciplinario de Economía Política (IIEP) de la Facultad de Ciencias Económicas de la UBA, elaborado sobre datos oficiales del Sistema Integrado Previsional Argentino (SIPA), la Secretaría de Trabajo y el INDEC. El documento traza un escenario de crecimiento económico con bajo impacto laboral, caída persistente en sectores estratégicos y deterioro acumulado del salario mínimo.

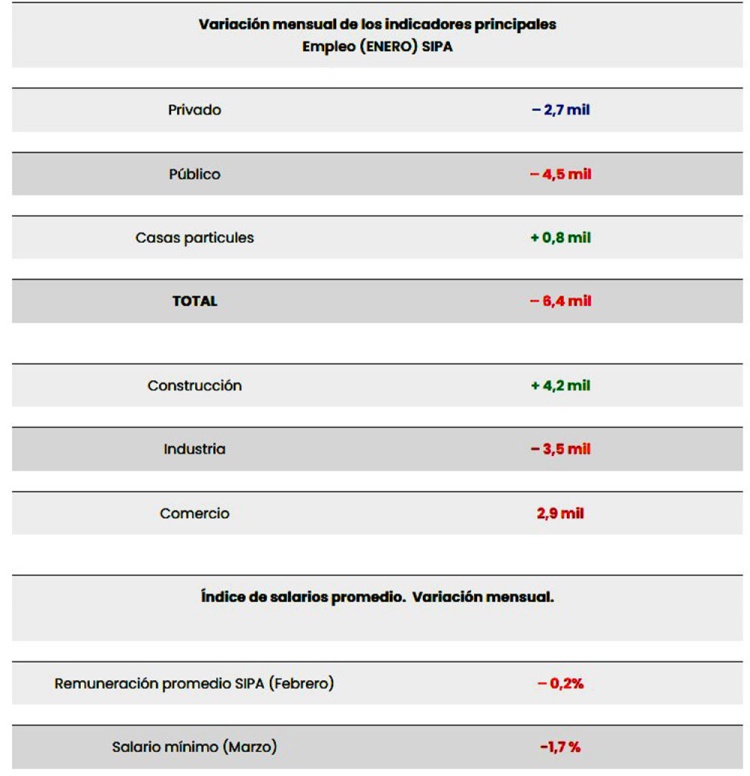

Uno de los datos más relevantes es la pérdida interanual de 91 mil puestos de trabajo asalariado registrado en el sector privado entre enero de 2025 y enero de 2026, la cual se explica principalmente por el retroceso en la industria, el comercio y los servicios inmobiliarios, sectores que concentran gran parte del empleo formal urbano.

Aunque el empleo privado logró cierta estabilidad mensual a comienzos de 2026, el informe señala que el deterioro acumulado continúa siendo significativo. Durante enero, 14 provincias registraron caídas en el empleo formal privado y solo ocho mostraron aumentos. Tierra del Fuego, Corrientes y Formosa encabezaron las mayores bajas porcentuales, mientras que la Ciudad Autónoma de Buenos Aires explicó la mayor parte de la destrucción absoluta de puestos laborales.

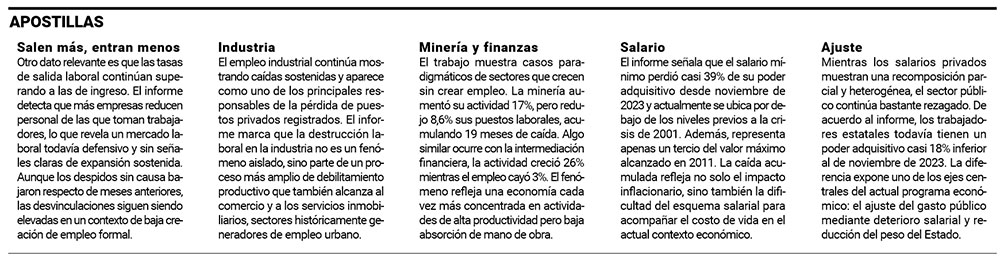

El estudio también pone el foco en una característica central del actual modelo económico: el crecimiento del Producto Bruto Interno se concentra en actividades de baja intensidad laboral, es decir, sectores que aumentan producción sin generar empleo en la misma proporción. La minería aparece como uno de los ejemplos más notorios. Mientras la actividad creció 17% interanual, el empleo cayó 8,6%, acumulando 19 meses consecutivos de destrucción de puestos de trabajo. Algo similar ocurre en la intermediación financiera, donde la actividad aumentó 26% mientras el empleo se redujo 3%. También se registran divergencias en agro, hoteles y restaurantes y servicios inmobiliarios.

La construcción fue prácticamente el único sector donde actividad y empleo mostraron una mejora simultánea, aunque moderada: +0,5% en actividad y +0,4% en empleo.

Otro de los puntos sensibles del informe es la situación salarial. El salario mínimo, vital y móvil sufrió una nueva caída real en marzo de 2026 (-1,7%) y acumula ocho meses consecutivos perdiendo frente a la inflación. Según el trabajo, desde noviembre de 2023 el salario mínimo perdió casi 39% de su poder adquisitivo. El deterioro resulta todavía más impactante en términos históricos. El valor real actual del salario mínimo se ubica por debajo de los niveles previos a la crisis de 2001 y representa apenas un tercio del pico registrado en septiembre de 2011.

En términos nominales, el salario mínimo alcanzó en febrero de 2026 los $346.800 mensuales, pero los incrementos otorgados quedaron sistemáticamente por debajo de la evolución de los precios durante buena parte del último año.

El informe también diferencia el comportamiento de los salarios privados y públicos. Mientras los ingresos formales del sector privado lograron cierta recomposición parcial durante 2025, el salario real del sector público continúa muy deteriorado. Según el índice salarial del INDEC, los trabajadores estatales todavía perciben ingresos con un poder de compra 17,9% inferior al de noviembre de 2023 y 41% por debajo del máximo alcanzado una década atrás.

En el sector privado formal, el panorama aparece algo menos crítico, aunque igualmente lejos de una recuperación consolidada. El salario promedio registrado alcanzó los $2.066.757 en febrero de 2026 y se ubica levemente por encima de los niveles previos al cambio de gobierno. Sin embargo, todavía permanece 14,4% por debajo del máximo histórico de la serie registrado en 2013.

La dinámica empresarial también refleja señales de fragilidad. Durante febrero de 2026, las desvinculaciones volvieron a superar a las incorporaciones laborales. La tasa de salida fue de 2,2%, mientras que la de entrada quedó en 2%. Además, el 15% de las empresas relevadas registró únicamente bajas de personal, mientras que apenas el 9% incorporó trabajadores sin registrar despidos simultáneos.

En cuanto a las modalidades de desvinculación, las renuncias continúan siendo la principal causa de salida laboral, representando el 52% de las bajas registradas. Los despidos sin causa, aunque descendieron respecto del pico observado en diciembre de 2025, todavía explican el 10% de las desvinculaciones.

El documento del IIEP termina configurando una radiografía compleja del mercado laboral argentino: una economía que logra cierta estabilización macroeconómica y recuperación sectorial, pero que todavía no consigue traducir ese movimiento en empleo masivo ni en una recomposición sostenida de los ingresos reales.

La conclusión implícita del informe es que la mejora de algunos indicadores económicos convive con un mercado de trabajo más pequeño, salarios deteriorados y una estructura productiva donde el crecimiento empieza a concentrarse en actividades cada vez menos intensivas en mano de obra.

Incremento

Las últimas cifras disponibles del Instituto Nacional de Estadística y Censos (INDEC) señalan que la tasa de desocupación subió durante el cuarto trimestre de 2025. La proporción de personas que no tienen ocupación, están disponibles para trabajar y buscan empleo activamente llegó al 7,5% de la población económicamente activa, lo que representa un incremento de 1,1 puntos porcentuales respecto al mismo período del año anterior. En esos meses del año pasado, la oferta laboral (22,72 millones) aumentó en 69.300 personas respecto del tercero, el empleo total (21,08 millones) se contrajo en 142.600 y el desempleo aumentó en 211.900 trabajadores, alcanzando a 1,64 millones de personas.

En comparación con el cuarto trimestre de 2024, la oferta laboral creció en 138.200 personas, el empleo bajó en 107.600 y el desempleo se acrecentó en 245.700 trabajadores, según la extrapolación al total país de 47,7 millones de habitantes de la Encuesta Permanente de Hogares (EPH) en 31 aglomerados urbanos.

Las tasas de actividad y de empleo se mantuvieron estables en el período analizado. La tasa de actividad, que mide la población económicamente activa sobre el total de la población, alcanzó el 48,6%, mientras que la tasa de empleo, que considera la cantidad de personas ocupadas, se ubicó en 45 por ciento, lo que implica un retroceso de 0,4 puntos porcentuales respecto al trimestre previo y de 0,7 en relación con el mismo período del año anterior.

“Subió el desempleo (+1,1 pp) respecto del mismo período de 2024, en una magnitud que asegura la significatividad estadística, producto de una caída de la tasa empleo (-0,7 pp) que fue parcialmente compensada por una disminución de la tasa de actividad. Cuando se observa porque bajó la tasa de empleo, la totalidad se explica por caída de la tasa de empleo formal (-0,8 pp). La tasa de empelo informal se incrementa levemente (+0,1 pp)”, analizó Gabriel Caamaño, economista de la consultora Outlier.

Desde Equilibra remarcaron que los datos del mercado de trabajo muestran un “marcado deterioro pese a la expansión del nivel de actividad en dicho período”. “La mejora concentrada en pocos sectores que no demandan mucha mano de obra en lo grandes centros urbanos explicaría esta paradoja. Por último, el deterioro del mercado laboral ayuda a entender por qué aumentó la preocupación al desempleo en la opinión pública”, apuntaron los analistas.

El informe completo aquí👇