Conforme transcurren el año, la pandemia y el aislamiento, la estructura económica argentina sigue exhibiendo fuertes señales de debilitamiento y crisis total. Sobre la reestructuración de la deuda, el comité de acreedores Ad Hoc -dentro del cual se encuentran BlackRock Inc y Ashmore Group- y el grupo Exchange rechazó la nueva oferta presentada el 8 de julio pasado, bajo el argumento de que, si bien la misma es un paso en la dirección correcta, no alcanza para una solución definitiva.

El economista José Piñeiro Iñiguez (MBA de la Universidad de Harvard) se refirió a esto y otros termas en Aire de Sábado, el programa que se emite por la FM 89.3 Santa María de las Misiones.

¿Finalmente se encaminó la negociación por la deuda?

Ahora estamos sobre los pasos de los cuales nunca debimos haber salido, como dijimos desde siempre. El ministro (Martín) Guzmán finalmente comprendió que una negociación se desarrolla en términos compartidos entre deudores y acreedores y no en términos unilaterales como lo hizo, entrando al default. Así se debió haber hecho hace seis meses.

¿Es suficiente?

Estimo que aún quedan algunas aristas para dilucidar y Argentina va a tener que ser quizás un poco más generoso de lo que hubiera sido si hubiese cerrado antes. Esto nos va a costar un dinero extra bastante importante en un momento en el que falta capital.

¿Hay mucha distancia todavía?

Hoy, como están las cosas, el Gobierno tendrá que ceder en algunos puntos un poco más para satisfacer a los acreedores, especialmente a los más duros. Al país le va a costar, con respecto a la primera oferta, 15 mil o 16 mil millones de dólares más de lo que tenía pensado. Por eso a este tipo de negociación hay que ir con un plan y no improvisar. Lo dijimos muchas veces y esta actitud del Gobierno nos costará un dinero bastante importante.

¿Habrá diálogo con el acreedor más importante?

No hay otro camino que hablar con BlackRock porque tiene la llave para la financiación. Cuenta con la mayoría necesaria para conformar el paquete de 65% de los bonos nuevos y del 85% de los bonos viejos del stock a refinanciar.

La persona a hablar con BlackRock, dado que el ministro (Guzmán) no entiende, no sabe o no puede, va a tener que ser el Presidente o algún emisario directo.

El entendimiento con BlackRock va a estar porque existe la voluntad y la predisposición del grupo para firmar y refinanciar.

Las cosas se tienen que hacer de forma diferente porque en el horizonte Argentina tiene mucho más para refinanciar. Los vencimientos de agosto, septiembre, octubre y noviembre del sector público y privado del país representan 39.270 millones de dólares.

De este total, la parte privada de pasivo representa una cifra cercana a los 20 mil millones de dólares.

Hay que cuidar mucho las formas de negociar y nunca intentar imponer los términos como Argentina intentó en esta oportunidad.

¿Cuáles son las perspectivas económicas en el futuro inmediato?

Los niveles de actividad económicas nos ayudan a comprender lo que puede pasar.

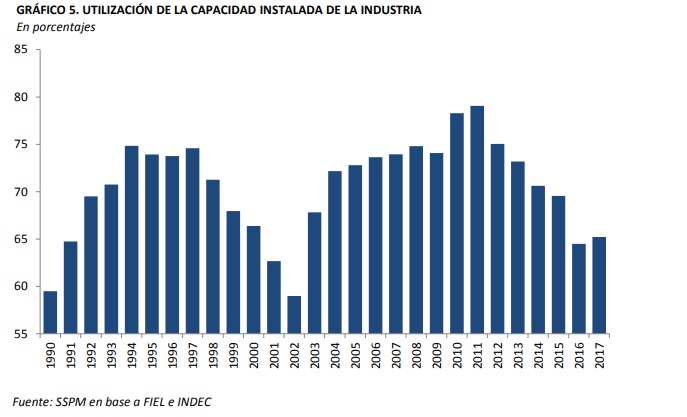

Argentina tuvo diversas crisis. Pero si tomamos una base digamos de 100 sobre el año 2000, cuando creímos que tocamos fondo y parecía que nos moríamos ahogados, y lo comparamos con mayo del 2020, entonces tenemos que ese indicador es 99. Y en junio probablemente sea 87. Esto quiere decir que estamos en presencia de la crisis más profunda de la historia argentina en nivel de actividad económica. La gente debe entender dónde estamos.

De las crisis pasadas, ya sea la del 1989 (hiperinflación de Carlos Menem), la del 2000 (del gobierno de la Alianza), la del 2008 y 2009 (recesión mundial); de todas las ellas ya se salió como si fuera el efecto de una letra “V”, se tocó fondo y rápidamente se despegó hacia adelante con etapas de crecimiento posterior.

Sin embargo, de las crisis de 2013 y de 2016 y 2017 (la última de Cristina Kirchner y la primera de Mauricio Macri) se salió de manera mucho más lenta o lo que sería una letra “U”. Encima nos endeudamos fuertemente.

De la última crisis (final del gobierno de Macri), a fines de 2017, directamente no se salió. Esa crisis la venimos arrastrando y se parece a una letra “L”. Es decir caímos y quedamos amesetados en el fondo.

En la crisis económica de estos últimos seis meses directamente seguimos cayendo y nos va a costar muchísimo el despegue porque a la Argentina le está faltando algo que es fundamental: capital.

¿Qué significa?

Nos vamos comiendo los ahorros del país, el dinero que teníamos en reserva para hacer obras vitales de infraestructura. Estamos en los niveles de capital sobre el Producto Bruto Interno (PBI) más bajos de la historia en alrededor de 6 o 7 puntos por abajo en niveles de inversión; la caída ha sido del 28% por mes. Es muchísimo dinero. Este punto es fundamental.

¿Qué otro factor sirve para medir el tamaño de la crisis?

El PBI per cápita. Hoy estamos en un nivel menor al que teníamos en 1999. Vamos hacia atrás para entenderlo mejor.

En el año 1900 el PBI per cápita de la Argentina era igual al de Estados Unidos y la percepción de prosperidad en esos momentos del país era muy superior a los de países como Francia, Alemania, Italia o España. Durante los primeros 30 años del siglo XX, la Argentina estaba entre los diez países de mayor riqueza mundial y estaba entre los países de mayor PBI. En el año 2019 Argentina ocupó el puesto 70 de ese ranking superada por Chile, Uruguay y México. En el segundo trimestre del 2020, es decir ahora, Argentina ocupa el puesto 92.

Para tener idea de si es poco o mucho, tenemos que explicar que Argentina debería crecer 2,5% por año durante 70 años y el mundo entero estar en cero (estancado) para que el país ocupe el lugar que hoy tiene Irlanda (nota: Irlanda es una isla y Argentina es el noveno país del mundo en territorio). Esto nos da una dimensión de lo que nos pasa.

¿Hay salida?

No se puede vivir permanentemente improvisando, sin contar con las personas idóneas para instrumentar un plan que nunca tenemos y en no tener un sistema de premios y castigos para la gente que transita un gobierno. Hay que juzgar en los tribunales o de forma ética a los que llevan el comando de este barco que nos deja en algún puerto que siempre es el equivocado.

Pasan los años, pasan los gobierno y todavía no superamos el dilema entre corrupción y ética.

Big dato

Semanas atrás, en otra entrevista al economista, PRIMERA EDICIÓN consultaba sobre el precio del dólar. Tras realizar una ecuación entre pasivo y activo del Banco Central, “el resultado nos dice que el tipo de cambio debería ser hoy de 105 pesos. Desde ese razonamiento básico se asume que el valor del dólar sigue siendo barato y la gente los compra y los vende en el mercado paralelo”, respondía entonces Piñeiro Iñiguez.

Ayer el influyente semanario británico “The Economist” publicó el “Índice Big Mac”, que estima cuán caras (sobrevaluadas) o baratas (subvaluadas) en relación al dólar están las monedas de diferentes países, tomando como referencia el precio del “Big Mac” en los locales de la cadena de los Arcos Dorados.

Según “The Economist”, el tipo de cambio del peso argentino está subvaluado en un 40% y debería valer alrededor de 105 pesos. La revista toma el tipo de cambio oficial, sin impuesto PAIS.

Si tomara el tipo de cambio que reciben los exportadores de soja, diría que el tipo de cambio no sólo está subvaluado sino muy subvaluado, al punto que debería más que duplicarse. Si en cambio tomara el valor del dólar blue o algunos de los tipos de cambio “alternativos” el resultado sería que el tipo de cambio está algo sobrevaluado.

Según la lista, el valor del dólar respecto del peso argentino debería estar muchísimo más cerca del “blue” que del tipo de cambio “oficial” (una “subvaluación” del 40% implica un aumento de 66% del tipo de cambio hasta llegar al “equilibrio”) y claramente por arriba del tipo de cambio “solidario”, que surge de agregar al “oficial” un impuesto del 30%… PRIMERA EDICIÓN no miente.