El Gobierno de Javier Milei tenía pensado derogar la moratoria previsional entre los artículos de la Ley Bases pero los senadores la mantuvieron, posibilitando que más personas puedan jubilarse al haber cumplido la edad necesaria y sin haber efectuado los 30 años de aportes al sistema previsional. De igual manera, la Nación ya anunció que no prorrogará la moratoria aprobada en marzo de 2023 con plazo de dos años, con lo cual dejará de tener vigencia en marzo de 2025, dentro de nueve meses.

En Misiones, la moratoria tuvo un efecto muy positivo para la economía de miles de beneficiados. De un total de 139.620 jubilados nacionales, 95.879 se jubilaron mediante la moratoria y solo 43.741 lo hicieron sin ella. Prácticamente dos de cada tres pasivos nacionales accedieron con este beneficio que tuvo varias versiones en los últimos años. Si se hubieran abierto esos períodos de moratorias, que fueron varios en los últimos años, esos 95 mil jubilados hoy no podrían gozar de esos ingresos y su economía personal estaría a la deriva.

Lo cierto es que la sociedad sigue teniendo el histórico debate de que “si está bien o está mal que se jubilen sin haber aportado”. Y este Presidente tiene la idea de que no deben gozar de ese beneficio. Sin embargo, fueron sus empleadores los que no efectuaron los aportes porque esos jubilados se pasaron muchos años de su vida trabajando “en negro” y no precisamente porque elijan hacerlo sino que muchas veces no tenían otra opción. También existe una realidad macroeconómica diferente en cada provincia que se acentúa con la injusta distribución de los recursos y las posibilidades que tienen los ciudadanos para trabajar en blanco y tener los aportes al día.

Esa realidad se hace palpable al diferenciar, por ejemplo, las regiones donde se observa mucho mayor porcentaje de jubilados por moratoria en el NEA que en el centro o sur del país. Está claramente relacionado a la situación económica de cada región. Las regiones más poderosas en su economía tienen más jubilados con aportes, y las zonas más postergadas es donde crece el número de moratorias.

Provincias en números

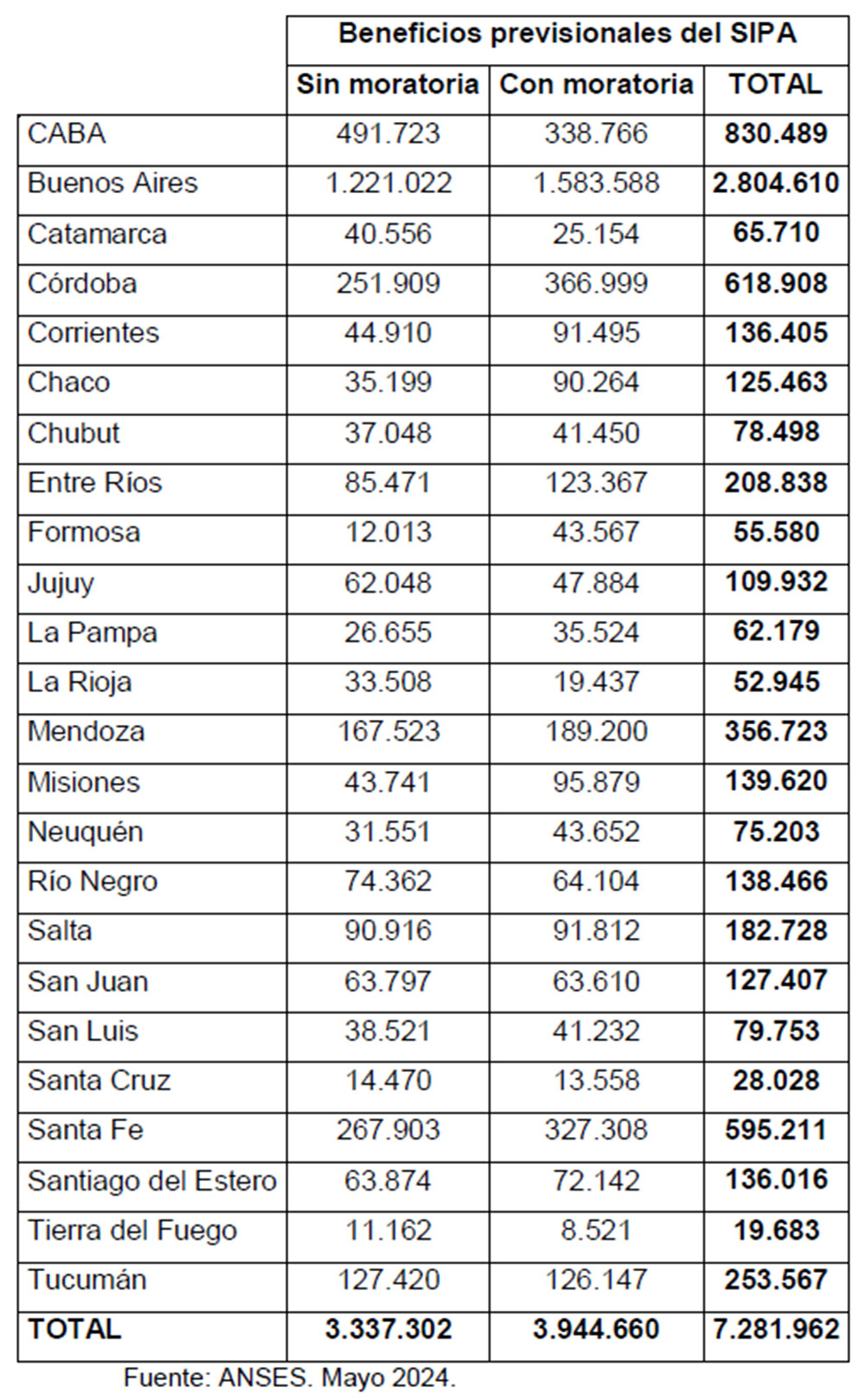

CABA tiene más aportantes que beneficiarios de moratoria. En esa ciudad hay 491.723 jubilados sin moratoria y 338.766 con el beneficio, totalizando 830.489 pasivos. Buenos Aires posee 2.804.610 jubilados, de los cuales 1.221.022 no tienen moratoria y 1.583.588 sí.

CABA tiene más aportantes que beneficiarios de moratoria. En esa ciudad hay 491.723 jubilados sin moratoria y 338.766 con el beneficio, totalizando 830.489 pasivos. Buenos Aires posee 2.804.610 jubilados, de los cuales 1.221.022 no tienen moratoria y 1.583.588 sí.

En la región NEA: Misiones tiene 139.620 jubilados de ANSeS: 43.741 sin moratoria y 95.879 con el beneficio. Corrientes tiene un total de 136.405, de los cuales 44.910 son con aportes y 91.495 sin aportes. Formosa posee 12.013 sin moratoria y 43.567 con el sistema, totalizando 55.580. Finalmente Chaco alcanza 35.199 con aportes y 90.264 sin completar.

Las provincias del sur tienen otra realidad: Tierra del Fuego asciende a 11.162 jubilados con aportes y 8.521 con moratoria. Santa Cruz tiene 14.470 con aportes y 13.558 con moratoria. En tanto que Chubut registra 37.048 jubilados con aportes y 41.450 con moratoria.

Los datos forman parte del informe que brindó el exjefe de Gabinete de la Nación, Nicolás Posse, a los senadores durante la tercera semana de mayo y están actualizados al quinto mes de 2024.

Datos del sistema previsional

En nuestro país funciona el régimen de reparto, por el cual los trabajadores en actividad y las empresas contribuyen con sus aportes al pago de las jubilaciones. Dentro de este sistema hay más de 200 regímenes de excepción que cuentan con mejores condiciones que el resto. Actualmente, hay más de 5,7 millones de jubilados y pensionados (90,5% más que en 2001) en el régimen nacional. El 64,1% accedió a través de una moratoria, y el 90,6% pertenece al régimen general.

El gasto previsional fue del 9,3% del PBI en 2021, y el déficit previsional de la ANSeS en 2022 representó el 2,8% del PBI. En marzo último había 1,8 trabajadores aportando por cada persona que cobra un haber: se considera que debe haber 3 para que el sistema se autofinancie. En 2008, la entonces presidenta Cristina Fernández de Kirchner (Frente para la Victoria) impulsó la eliminación del régimen de capitalización (por el que cada trabajador acumula sus ahorros previsionales en cuentas individuales que pueden ser gestionadas por administradoras privadas) y su reemplazo por el régimen de reparto actualmente vigente.

En este sistema, son los trabajadores en actividad y las empresas, con sus aportes, quienes financian las jubilaciones. A esto se le suman otros fondos provenientes de impuestos y aportes del Tesoro nacional. El incremento en la cantidad de beneficiarios también se ve reflejado en los recursos destinados al gasto previsional, que pasaron de representar el 7,2% del Producto Bruto Interno (PBI) en 2001 al 9,3% en 2021, con un pico del 10,9% en 2020 (incluyendo los gastos nacionales y las cajas provinciales), de acuerdo con un informe de la consultora Invecq que utiliza datos de Folgar. Esta situación también se evidencia en el sostenido déficit previsional de la ANSeS: es decir, la diferencia entre los ingresos tributarios (los aportes de los trabajadores en actividad) y el costo de las jubilaciones y pensiones.

De acuerdo con datos oficiales, el déficit se mantiene ininterrumpidamente al menos desde 1998. En 2022 (último dato consolidado) representó el 2,8% del PBI, la cifra más baja desde 2016 (-2,7%).

Esta merma en la relación entre el número de aportantes y los beneficiarios del sistema se agrava al considerar la calidad de los aportes: en los últimos años, la expansión del mercado laboral estuvo sostenida mayormente por la creación de puestos de trabajo precarizados, en los que las contribuciones son escasas (en el caso de que el trabajador pague el monotributo) o nulas (en el caso de los trabajadores informales).

El tratamiento en la Ley Bases

En las primeras horas del miércoles se dio a conocer que el texto que trataron los senadores en el recinto no incluía el capítulo que eliminaba la moratoria. Esto deja vigente el beneficio jubilatorio tal como rige desde el Gobierno de Alberto Fernández.

Los cambios a las normas previsionales, además, afectaban en los hechos la edad en que se jubilaban más que nada las mujeres, no por un cambio en la edad mínima, sino en las condiciones en las que podían adherirse al retiro proporcional propuesto. Esa alteración al régimen actual también fue dejada de lado.

Según especialistas, la derogación de la moratoria anticipada implicaba que 9 de cada 10 mujeres no podrían jubilarse a los 60 años y deberían esperar hasta los 65 años para acceder a una PUAM.

Entre los hombres el cambio era menor, en comparación, pero también relevante. Si se hubiera incluido el fin de la moratoria en el texto, se calculaba que 7 de cada 10 hombres tampoco podrían jubilarse a los 65 años.

Esto es porque los altos niveles de informalidad que todavía persisten en el mercado laboral hace que esa porción de los trabajadores no llegue a la edad jubilatoria con el aporte suficiente.

De hecho, en Misiones, la mayoría de los jubilados nacionales no hubiera podido acceder a ese beneficio sin la moratoria, ya que sus empleadores no completaron o no efectuaron nunca los aportes previsionales.