La economía argentina atraviesa una fase donde los indicadores tradicionales -inflación, dólar o reservas- ya no alcanzan para explicar el estado real de la sociedad. Hay otra variable, menos visible pero cada vez más determinante, que empieza a ocupar el centro de la escena: la capacidad de pago de las familias. En ese terreno, los datos muestran un deterioro profundo y sostenido que revela una nueva cara de la crisis.

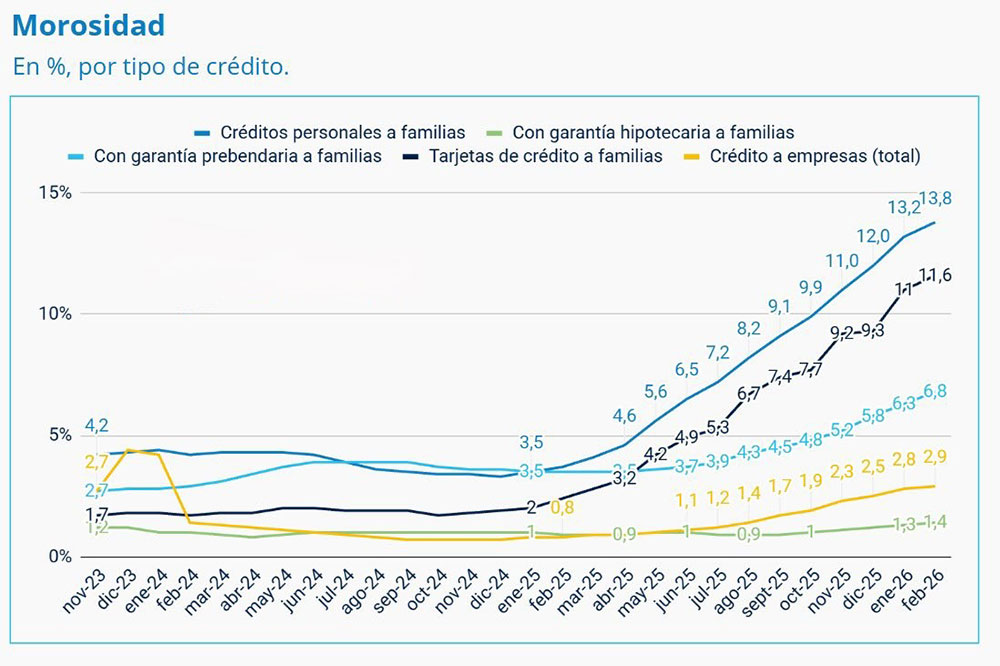

La morosidad en créditos personales, tarjetas y financiamiento informal escaló a niveles que no se registraban desde la salida de la convertibilidad. Según la consultora 1816, en base a datos de la Central de Deudores del Banco Central, el índice de incumplimiento en hogares alcanzó el 11,2% en febrero, marcando el valor más alto en más de 20 años y consolidando una tendencia que lleva 16 meses consecutivos en alza. Solo entre enero y febrero, el salto fue de 0,6 puntos porcentuales, una aceleración que confirma que el problema no solo persiste, sino que se profundiza.

El fenómeno adquiere mayor gravedad cuando se desagrega por tipo de financiamiento. En tarjetas de crédito bancarias, la mora trepó del 2% en enero de 2025 al 11% en enero de 2026, mientras que en préstamos personales alcanza el 13,8%. Pero es en el universo no bancario donde la situación se vuelve más crítica: fintech, mutuales y financieras registran niveles de incumplimiento superiores al 25%, con casos extremos que llegan al 30% y hasta el 36%.

En términos prácticos, esto implica que uno de cada tres préstamos en esos segmentos presenta algún grado de irregularidad. El dato no solo refleja una crisis de liquidez en los hogares, sino también un cambio estructural en la forma en que las familias se vinculan con el crédito.

A diferencia de otros momentos de tensión financiera, el problema actual no se explica únicamente por un shock puntual, sino por la acumulación de desequilibrios. Durante 2024 y parte de 2025, el crédito creció impulsado por expectativas de recuperación económica, en un contexto de tasas elevadas pero con la expectativa de que los ingresos acompañarían. Sin embargo, ese escenario no se consolidó.

La desaceleración inflacionaria -uno de los principales objetivos del programa económico- tuvo un efecto colateral: eliminó el mecanismo de licuación de deudas. Con precios creciendo a menor ritmo, las cuotas dejaron de diluirse en el tiempo, mientras que los salarios, con una indexación más lenta, quedaron rezagados.

El resultado es una ecuación cada vez más exigente para los hogares. El propio presidente del Banco Central, Santiago Bausili, sintetizó esta dinámica al afirmar: “Si no hay crédito, no hay mora. Cuando aumentó el crédito, apareció la mora”. Pero su explicación va más allá del volumen: “Los bancos tuvieron que reconstruir sus bases de datos y la historia crediticia de sus clientes. La primera ola de créditos fue otorgada, de alguna manera, a ciegas”, especialmente en el segmento de préstamos personales.

Este diagnóstico introduce otro elemento clave: la calidad del crédito otorgado. La expansión inicial se dio en un contexto de reconstrucción del sistema financiero tras años de baja intermediación, lo que derivó en una asignación de préstamos con menor información sobre la capacidad real de pago de los deudores.

Aun así, desde la autoridad monetaria intentan transmitir cierta moderación. Bausili sostuvo que “el sistema se está saneando” y que comienzan a observarse señales de mejora en los datos de marzo y abril. En la misma línea, ejecutivos del sistema financiero coinciden en que el pico de morosidad podría haber quedado atrás, aunque condicionan cualquier recuperación a una mejora sostenida del contexto macroeconómico.

Leandro Martínez, del Banco Provincia, planteó que el sistema atraviesa una transición: “El crédito minorista tiene niveles de mora altos, ahora entramos a una etapa normal”.

Mientras que Silvio Margaria, de Comafi Bursátil, introdujo una mirada más estructural al señalar que el sistema financiero argentino sigue siendo pequeño en comparación regional: apenas representa el 10% del PBI, frente a niveles cercanos al 40% en otros países, lo que limita su capacidad de expansión en contextos inestables. Sin embargo, más allá de las lecturas técnicas, el impacto social es evidente.

El deterioro se concentra casi exclusivamente en los hogares, mientras que las empresas mantienen niveles de mora relativamente bajos -en torno al 2,9%-, aunque con aumentos en sectores sensibles como la industria textil (13%), hoteles y restaurantes (12%), transporte (10%) y construcción (9%).

En el plano territorial, la crisis también muestra disparidades. El conurbano bonaerense aparece como uno de los focos más críticos, con niveles de morosidad 48% superiores a los de la Ciudad de Buenos Aires y 58% más altos que los del interior provincial.

El problema se vuelve aún más complejo cuando se observa el destino del crédito. Cada vez más familias recurren al financiamiento para cubrir gastos corrientes, desde alimentos hasta servicios básicos. Según datos presentados en el Congreso, el aumento de costos en rubros esenciales fue muy superior a la inflación general: 423% en alquileres, 539% en servicios y 447% en transporte, frente a un 209% del IPC en el mismo período.

Este desfasaje empuja a los hogares a una lógica de supervivencia financiera. Como explicó Ariadna Ciammarriello: “Licitan deuda para pagar deuda”, generando un circuito de endeudamiento permanente donde no se cancelan pasivos, sino que se los reemplaza por nuevos compromisos.

Claudio Boada, de la Unión de Usuarios y Consumidores, fue más allá al advertir que se trata de “un tsunami en formación”, que derivará en la “imposibilidad de cubrir necesidades elementales de millones de personas”.

La frase no es exagerada si se considera que ya hay 4,8 millones de argentinos con deudas en mora superior a los 90 días, un 45% más que un año atrás.

El sistema de crédito no bancario amplifica este fenómeno. En mutuales, cooperativas y financieras que operan con códigos de descuento -es decir, con débito directo sobre salarios o jubilaciones-, los niveles de mora superan el 30%. En muchos casos, los descuentos llegan a representar hasta la mitad del ingreso, generando situaciones de asfixia financiera difíciles de revertir.

Esta problemática fue uno de los detonantes del conflicto salarial en sectores públicos durante los últimos meses, donde numerosos trabajadores denunciaron que, pese a percibir salarios relativamente altos, terminaban cobrando montos significativamente menores debido a la acumulación de descuentos.

En este contexto, las respuestas comienzan a tomar forma en distintos niveles del Estado. A nivel provincial, Santa Fe lanzó el “Plan de Protección de los Ingresos”, que busca refinanciar deudas en hasta 24 cuotas y limitar los descuentos al 25% del salario, una medida que apunta a recomponer el ingreso disponible y ordenar el sistema.

A nivel nacional, el Congreso avanza en distintas iniciativas. En el Senado, el proyecto de la legisladora Beatriz Ávila propone una quita mínima del 40% de intereses, planes de pago de hasta 60 meses y la suspensión de embargos.

En Diputados, las propuestas son múltiples: desde programas de desendeudamiento financiados por el Estado hasta la declaración de emergencia crediticia. Todas coinciden en un punto central: la necesidad de evitar que la morosidad derive en exclusión financiera masiva.

La economista Alejandra Fernández Scarano sintetizó el problema con claridad: “La gente tiene voluntad de pago, pero no tiene ingresos para hacerlo”.

Incluso el ministro de Economía, Luis Caputo, abordó la cuestión desde otra perspectiva al señalar que “en la mayoría de los países del mundo, la gente vive con deuda; lo que pasa es que las honra”.

En definitiva, la morosidad dejó de ser un indicador técnico para convertirse en un síntoma social. Refleja no solo el deterioro del poder adquisitivo, sino también una transformación en la lógica económica de los hogares, donde el crédito pasó de ser una herramienta de expansión a un mecanismo de subsistencia.

El desafío, hacia adelante, no será únicamente estabilizar las variables macroeconómicas, sino reconstruir la capacidad de pago de la sociedad. Porque, en el fondo, el problema no es que los argentinos se endeuden, sino que cada vez tienen menos margen para salir de esa deuda.