La cantidad de personas que no logra sostener el pago de sus deudas volvió a aumentar en los últimos meses y dejó al descubierto un deterioro extendido en la capacidad de pago de los hogares. El fenómeno se refleja tanto en el sistema financiero tradicional como en el ecosistema de créditos no bancarios y billeteras virtuales, donde la mora crece a un ritmo más acelerado.

Un informe del Instituto Argentina Grande (IAG) reveló que en marzo había 3.384.299 personas en situación de “deudor irrecuperable”, es decir, con atrasos de un año o más en sus obligaciones. Se trata de la categoría más grave del sistema crediticio. La cifra representa un incremento interanual del 93%, lo que equivale a 1,6 millones de personas más en la peor condición de mora respecto del año anterior.

En paralelo, el estudio señala que actualmente existen 20,6 millones de personas endeudadas en el sistema financiero y no financiero. Dentro de ese universo, el 16% se encuentra en situación 5, cuando un año atrás ese porcentaje era del 9%. El informe advierte que el deterioro no se explica por un aumento masivo de nuevos tomadores de crédito, sino por el empeoramiento de la calidad de los deudores existentes.

“El aumento de la cantidad de deudores en situación 5 no se debe a un aumento de la cantidad de deudores, se debe a un empeoramiento de los perfiles de deuda”, señala el relevamiento.

El trabajo también registra una caída en los cumplidores: hay 785.307 personas menos en situación 1, es decir, aquellos que pagan en tiempo y forma en comparación con marzo del año pasado.

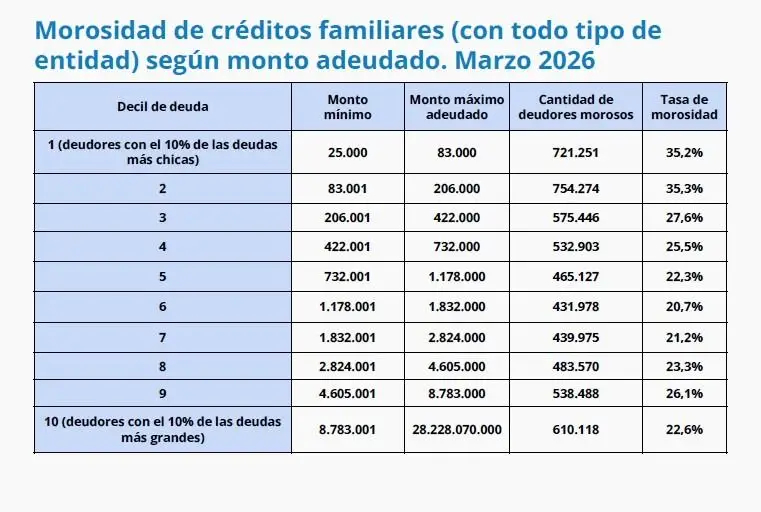

La mora se concentra en los sectores de menores ingresos

El informe muestra además que el problema se intensifica en los segmentos de menor capacidad económica. El decil más bajo de endeudamiento —personas con deudas de hasta $83.000— presenta una morosidad del 35%. El segundo decil, con deudas entre $83.001 y $206.000, registra el mismo nivel de incumplimiento.

Según el estudio, “3,5 de cada 10 pesos adeudados tienen más de tres meses de atraso”, lo que refleja la profundidad del deterioro en los sectores más vulnerables, donde el crédito suele destinarse al consumo cotidiano.

En la misma línea, el Banco Central informó que el índice de irregularidad del sistema financiero alcanzó el 7% en marzo, con una suba mensual de 0,3 puntos porcentuales. En el caso de los hogares, la mora llegó al 11,5%, también con un incremento respecto del mes previo.

Crisis del crédito digital

El problema se amplifica en el segmento de créditos otorgados por fintech y billeteras virtuales. Un informe de la consultora EcoGo, basado en datos oficiales, indica que el 27,5% de las carteras de entidades no bancarias presenta irregularidades, mientras que el 10,8% acumula más de un año de atraso.

En ese universo, el volumen de créditos irregulares se estima en torno a 1,5 billones de pesos. Hace un año, la proporción de deudores irrecuperables en este segmento era del 2,6%, lo que evidencia un salto significativo en la morosidad.

“La mayor parte del deterioro se concentra justamente en los deudores con mora prolongada”, señaló el informe elaborado por la consultora que dirige Marina Dal Poggetto.

Las fintech aparecen como uno de los focos principales del problema, en un contexto marcado por tasas elevadas, facilidad de acceso al crédito y utilización de financiamiento para cubrir gastos corrientes.

Según estimaciones privadas, la mora en este segmento ya supera el 20% y se ubica por encima del sistema bancario tradicional.

En tanto, ante el aumento de incumplimientos, los bancos comenzaron a implementar estrategias para captar deudores y ofrecer reestructuraciones. En ese marco, el Banco Nación lanzó dos líneas de asistencia que incluyen consolidación de deudas y refinanciación de pasivos, bajo el concepto de un “kit de soluciones” para clientes propios y de otras entidades.

“Les ofrecemos consolidar todas sus deudas en un solo banco y convertirse en clientes nuestros”, señalaron desde la entidad al presentar la iniciativa.

Desde el Gobierno, en tanto, se relativizó el impacto del fenómeno. El presidente del Banco Central, Santiago Bausili, sostuvo que el pico de la morosidad se registró durante el verano y anticipó una posible normalización. Sin embargo, los indicadores más recientes continúan mostrando un deterioro sostenido.

Con estos niveles, la mora en créditos familiares se ubica entre los más altos de América Latina y, según distintos relevamientos privados, alcanza valores que no se observaban desde hace dos décadas. El crecimiento sostenido del endeudamiento y el aumento del incumplimiento reflejan una presión creciente sobre los ingresos de los hogares y una mayor fragilidad del consumo.

Discussion about this post