La llegada de diciembre y el impulso emisor que hubo por parte del Banco Central antes de las elecciones legislativas del mes pasado para reactivar la economía, se convirtieron en un “combo” perfecto para que haya más pesos en la calle.

En resumidas cuentas, en tan sólo un mes y medio, es decir, desde fin de octubre hasta mediados de diciembre, creció 18% la cantidad de billetes de $1.000 en circulación.

Y si solamente se toma la emisión de la actual mayor denominación que existe en el país durante la primera quincena de diciembre, el dato es más impactante: trepó 10% el volumen de estos ejemplares en esas dos semanas.

Es decir, en 15 días se pasó desde los 1.332,1 millones de unidades con la imagen del hornero que estaban registradas a fines del mes pasado, hasta los actuales 1.460,8 millones de ejemplares.

Entonces, en este corto lapso se imprimieron 128,7 millones de billetes de $1.000. Esta cifra representa un incremento, sólo en diciembre, de 10%.

La marcha a “toda máquina” de la emisión del Banco Central durante este mes se debe más a factores estacionales, debido a que en la última parte del año la economía requiere de más cantidad de efectivo para cubrir gastos extraordinarios por las fiestas, vacaciones y pagos de deudas.

Por lo tanto, de forma directa, no genera mayor inflación, más allá que diciembre, estacionalmente, trae más alza de precios.

“En este contexto, sí se justifica”

“Lo que genera inflación es cuando se emite más dinero de lo que la economía está demandando. Algo que no ocurre en diciembre porque hay más demanda de efectivo por las vacaciones, las fiestas, pagos de deudas, y el pago del medio aguinaldo. Entonces, en este contexto, sí se justifica que se deba emitir más”, resume a iProfesional el economista Camilo Tiscornia, director de C&T Asesores.

Esto quiere decir que si el Banco Central no emitiera más, “se presionaría sobre la tasa de interés, porque habría más demanda de efectivo y liquidez, por lo que al no haber tanto dinero disponible habría una suba de las tasas”, agrega el experto.

Al respecto, Andrés Salinas, economista e investigador de la Universidad de La Matanza, también grafica a iProfesional: “Históricamente diciembre es un mes de alta demanda de pesos tanto de las familias como de las empresas. Esta demanda la vemos reflejada en la baja de los dólares financieros, donde la serie histórica de la cotización del dólar contado con liquidación y el MEP siempre bajan unos pesos durante este mes”.

Distorsión de precios

De hecho, desde comienzos de diciembre ya se registra una caída de casi el 7% de la cotización del “contado con liqui” y un retroceso de más del 4% en el dólar MEP.

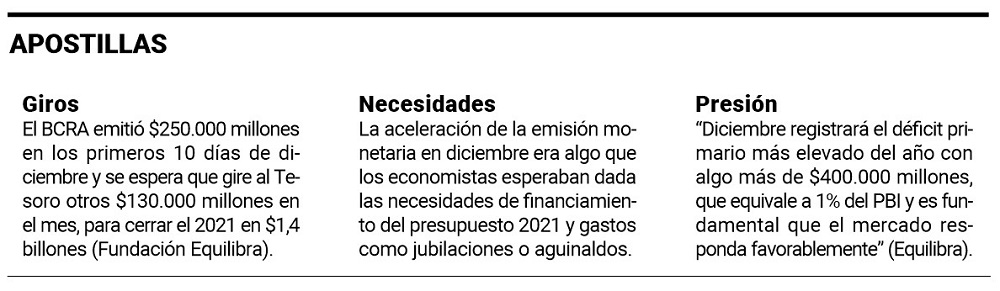

Por el lado del Banco Central, un dato que acota este economista, esta semana emitió $130 millones para financiar al Tesoro, por lo que acumula un total de $250 millones en lo que va del mes en estos conceptos.

“Esto representa 5 veces más de emisión por día que en el resto del año. Para tener dimensión del total, en 2021 ya se emitió el 70% de lo que fue el 2020, un año en el que todos los países tuvieron una gran expansión monetaria debido a la pandemia”, ejemplifica Salinas. Y concluye: “La maquinita de emitir está prendida y la gente y el mercado lo sabe”.

“Impacta sobre el valor del peso”

Con ello se refiere a que si el déficit fiscal se lo financia con más emisión, pero sin un crecimiento de la economía que la acompañe, ni un plan creíble para sanear las cuentas fiscales, se genera inflación. “Y mientras más controles y congelamientos de precios se instalen, más se te distorsiona los precios de la economía y más difícil es la solución”, finaliza Salinas a iProfesional.

En este sentido, Natalia Motyl, economista de la Fundación Libertad y Progreso, resume el efecto que se está viendo con la mayor cantidad de pesos. “La caída de la demanda del peso que se presenta en la mayor parte del año, por la crisis de confianza a falta de reformas estructurales, en algunos meses como diciembre se revierte”, sentencia.

Entonces, el Gobierno “aprovecha” este incremento de la demanda estacional de pesos para inyectar más pesos en la economía, porque eso “no impacta rápidamente sobre el valor del peso”.

Panorama para enero

Ahora bien, lo que también enfatizan los analistas consultados por iProfesional, es que esta gran emisión que se registró en las últimas semanas del billete de mayor denominación se suele revertir en las primeras semanas de enero. Esto se debe a que -generalmente- el Banco Central suele retirar los billetes sobrantes de la economía.

“El problema es que cuando pasan estas semanas de fin de año y principios de enero, ya no hace falta tanta plata circulando en la calle, que está metida en la economía. Por eso, el BCRA debe empezar a retirar esos pesos, ya que si no quedaría mucho efectivo dando vueltas, algo que puede ir al dólar y a los precios”, explica Tiscornia.

Es decir, agrega que diciembre “no es el mayor desafío para la autoridad monetaria, por más que la inflación de este mes es alta, pero no tiene que ver en este caso con el mayor efectivo”.

Estacional y “necesario”

Para la economista de la Fundación libertaria, en esta sintonía, una vez que entramos en enero las personas “vuelven a deshacerse de los pesos rápidamente”.

Así, una vez pasado el período estacional, es “necesario” que el Banco Central vuelva a absorber esos pesos, para evitar que ese excedente desgaste el valor de la moneda.

“Una forma que tiene de absorber la autoridad monetaria y que, seguramente, lo va a hacer en el primer trimestre del año, es a través de deuda remunerada. Es decir, el BCRA va a incrementar su deuda en pesos para poder retirar, en el corto plazo, parte de los pesos circulantes”, prevé esta economista.

Sin embargo, alerta que la deuda remunerada no es más que “emisión futura”, si no se resuelven los problemas estructurales de fondo. O sea, es una deuda que va a tener que ser pagada con intereses, finaliza Motyl a iProfesional.

Asistencia

El financiamiento del sector privado que obtiene la cartera de Economía en sus periódicas licitaciones de deuda en moneda local no son suficientes para el ministro Martín Guzmán. En ese sentido, el informe de la consultora Equilibra -publicado por Infobae- proyectó que la asistencia del BCRA al Tesoro podría sumar otros $130.000 millones hasta fin de año y añadió que como resultado -a pesar de los buenos ratios de roll-over de la deuda en pesos de los últimos tres meses- el mix de financiamiento del fisco cerraría el año en 70% por parte del BCRA y 30% del mercado, lejos del 60%-40% estimado en el Presupuesto 2021.

Fuente: iProfesional