La respuesta oficial del Gobierno ante la emergencia que planteó la pandemia es utilizar la clásica receta utilizada en el último mandato de Cristina Fernández de Kirchner.

Anclaje y retraso cambiario con el cepo heredado del macrismo, congelamiento tarifario, refuerzo de los controles de precios con paritarias cercanas a la inflación y endeudamiento en pesos para financiar al Tesoro Nacional a través de una mayor emisión monetaria.

El problema es que en una economía tan desequilibrada micro y macroeconómicamente se ha creado lo que algunos analistas económicos llaman el “Triángulo de las Bermudas Financiero”. El mismo está formado por el atraso del dólar oficial, que reduce la liquidación de dólares de los exportadores y de otros oferentes del sector privado; el cepo cambiario, que frena más el ingreso de dólares que la salida y el peligroso endeudamiento en pesos del Estado para financiar el déficit fiscal, que a su vez genera más inflación.

Es una combinación donde a la larga por el cepo desaparecen los dólares de las reservas del BCRA y del sector privado y por el atraso cambiario se esfuma la competitividad de las exportaciones y desaparece la inversión privada.

De acuerdo a las declaraciones de ambos funcionarios una suba de los dólares alternativos luego de las medidas del BCRA tomadas desde julio para reforzar el cepo cambiario al parecer está controlada por el BCRA si no ocurre ningún imprevisto. “No es un dólar híper caro, es un dólar bien caro que nos merecemos para la macro 2021 que tenemos. No son dólares de hiperinflación de 1989 o de Guerra de Malvinas. Ese tipo de dólar sí era el de casi 200 pesos de octubre del año pasado. El actual puede tener todavía algún recorrido alcista adicional con una brecha cambiaria que supera el 80 %”, explica un estudio de la consultora M&S.

Lo concreto es que la mayor parte de la venta de la cosecha ya pasó, el precio de la súper soja bajo y desde julio se acabaron los meses de una oferta exportadora abundante.

“El BCRA compró en la primera mitad del año prácticamente todos los dólares que tenía para comprar y desde julio en adelante ha comenzado a vender. Hay que considerar que antes de las elecciones, por lo general, hay una mayor expansión fiscal y monetaria que podrían provocar una mayor tensión cambiaria”, explica el economista Marcelo Elizondo director de la consultora DNI.

Para Elizondo el mejor escenario con un mercado oficial neutro fue el de los primeros seis meses del año por ese motivo a partir de julio el BCRA tuvo que reforzar el cepo cambiario. El primer termómetro de la fiebre electoral es el precio del dólar cuando hay control de cambios afirma el economista.

En este punto entra en juego otro de los vértices del triángulo. El cepo cambiario. El próximo 28 de octubre se cumplirán dos años del anuncio del cepo realizado por el presidente del BCRA Guido Sandleris en el Gobierno de Mauricio Macri.

El BCRA en ese entonces redujo de u$s10.000 a u$s200 mensuales el monto máximo que podían comprar los individuos para atesoramiento sin autorización previa del Banco Central y luego se conocieron más medidas restrictivas.

En tanto, el Gobierno de Alberto Fernández reforzó ese cepo al imponer el llamado impuesto PAIS para encarecer las compras de dólares. Finalmente desde julio pasado en adelante el BCRA siguió endureciendo las restricciones para cerrar una canilla de pérdida de reservas que el mismo BCRA abrió a fines de octubre del año pasado en medio de la corrida cambiaria y la escalada de los dólares alternativos y de aumento de la brecha cambiaria.

Cuando los tipos de cambio no oficiales tocaron en octubre de 2020 185 pesos, el BCRA armó una ingeniería financiera en el mercado de bonos a través de la cual al final del día entre vender bonos y recomprar bonos, terminó vendiendo dólares en el mercado CCL (o sea, valida una demanda de dólares no a 95 pesos sino a 170).

Lo concreto es que desde el primer cepo de Sandleris hasta ahora, el valor del dólar libre paso de 60 a 100 pesos y los alternativos de 60 a 180 pesos. Esto demuestra la ineficacia del cepo para contener al dólar tal como ocurrió en el último mandato de Cristina Fernández de Kirchner. Tampoco sirvió para frenar la inflación que paso de un 45 a un 50% anual.

Por ultimo, en este triángulo financiero hay que considerar un aspecto muy complejo que defienden el ministro Martín Guzmán y el presidente del BCRA, Miquel Pesce, que es el endeudamiento en pesos vía emisión monetaria y colocación de Leliq para financiar al Tesoro.

Eso es porque el Gobierno hoy está impedido de endeudarse en dólares en el mercado privado local y el internacional por las altas tasas que debe pagar y por no haber renegociado un acuerdo con el FMI para refinanciar los USD 45.000 millones de dólares que tomo el Gobierno de Mauricio Macri.

En ese aspecto hay que destacar de acuerdo a los datos del economista Salvador Di Stéfano, que la deuda en pesos del BCRA estimada para fin de año llegaría a unos 5 billones, mientras que cuando asumió Alberto Fernández era de $1,2 billones. Esto implicaría un explosivo aumento de más del 300 %. En tanto que la deuda del Tesoro Nacional llegaría a final del año a unos 10 billones de pesos frente a los $4,3 billones que había al comienzo de esta gestión.

Esto quiere decir que en sólo dos años la deuda total en pesos pasaría de $5,5 a unos $14,9 billones registrando un aumento del 170%. Como dato relevante hay que destacar que hasta el 31 de julio pasado el total de esa deuda llegaba a los $7,0 billones.

Esa deuda medida hoy a valores del dólar oficial llegaría a fin de año a unos u$s140.000 millones. Esto implica un aumento de unos u$s50.000 millones con respecto a la deuda en pesos reperfilada que llegaba a los u$s90.000 millones cuando asumió este Gobierno. Medida en relación al PBI la deuda en pesos tuvo un crecimiento pasando del 25 % al 35 %.

Hay que considerar que parte de esa deuda es producto del financiamiento de un déficit fiscal acumulado en 12 meses que llegó en julio al equivalente al $1,6 millón de millones. Este déficit de Tesorería fue financiado con deuda en pesos de la misma Tesorería y con emisión de pesos sin respaldo del BCRA por medio de Adelantos Transitorios y Transferencias de Utilidades del BCRA.

Demanda por el dólar “ahorro”

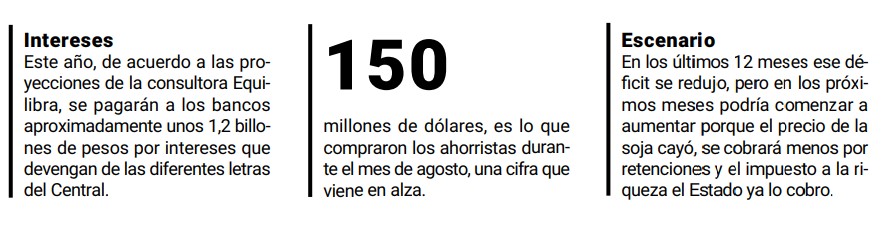

Las ventas de dólares “ahorro” por el home banking cerrarán agosto con una nueva suba: de acuerdo a registros preliminares en distintos bancos líderes, la demanda de billetes verdes creció alrededor del 10% a 15% durante este mes. Lo cual colocará a las ventas del mes cerca de los u$s150 millones. Es el mayor volumen del último año. Se trata de una tendencia creciente, que sorprendió a los financistas: se esperaba que después de julio, donde el incremento fue del 65% respecto a junio, las ventas iban a retroceder ya que en agosto no existe la presión del aguinaldo.