La actividad manufacturera volvió a mostrar señales de debilidad en abril. Según las estimaciones de la Unión Industrial Argentina (UIA), la producción industrial registró una caída interanual de 0,7% durante el cuarto mes del año y una baja de 0,4% frente a marzo en la medición desestacionalizada.

El dato es un anticipo y forma parte de un informe de coyuntura elaborado por el Centro de Estudios de la entidad (CEU), que relevó indicadores de consumo de energía, producción sectorial y comercio exterior.

La recaída de abril se produce inmediatamente después de que los datos oficiales del INDEC mostraran en marzo una suba interanual del 5% y un rebote mensual del 3,2%. Con ese alivio temporal, el primer trimestre cerró con una baja acumulada del 2,3% interanual.

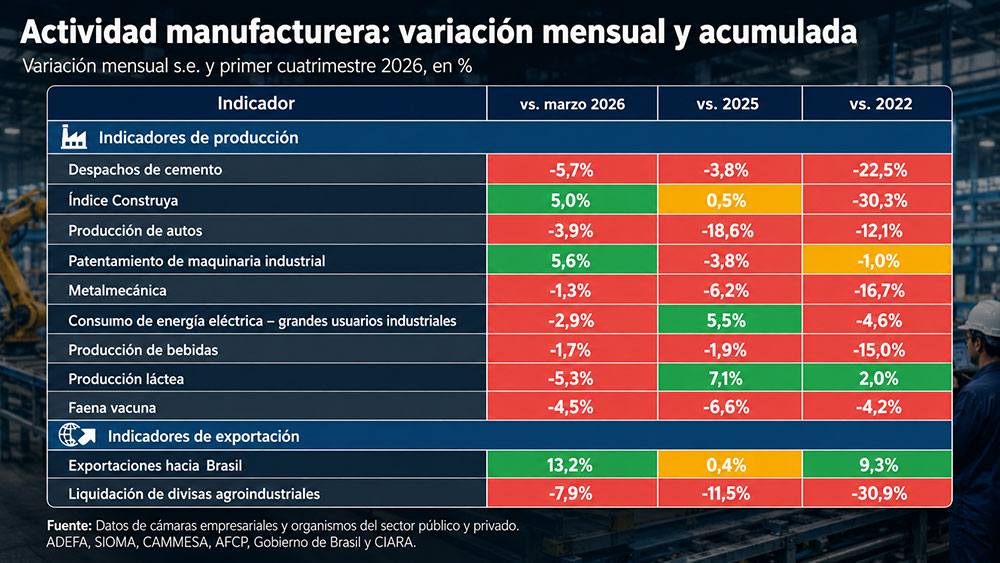

Entre los sectores con peores resultados apareció nuevamente la industria automotriz. La producción de autos cayó 3,9% mensual, afectada por una menor dinámica de ventas al mercado interno. El sector automotor también mostró un desempeño negativo en el acumulado del primer cuatrimestre frente al año anterior, con una caída de 18,6%, mientras quedó 12,1% por debajo de los niveles de 2022.

El informe también mostró una retracción en la demanda de energía eléctrica de los grandes usuarios industriales. Ese indicador cayó 2,9% frente a marzo, aunque en la comparación acumulada del primer cuatrimestre mostró una mejora de 5,5% frente a 2025. Sin embargo, el consumo energético industrial todavía se ubicó 4,6% por debajo de 2022.

La construcción tuvo resultados dispares. Los despachos de cemento registraron una baja mensual de 5,7%, mientras que el Índice Construya mostró una suba de 5% frente a marzo. Pese a ese rebote, ambos indicadores siguen muy rezagados respecto a años anteriores. Los despachos de cemento quedaron 22,5% por debajo de 2022 y el Índice Construya acumuló una caída de 30,3% frente a ese mismo año.

En el segmento de alimentos y bebidas también aparecieron caídas durante abril. La producción láctea retrocedió 5,3% mensual, la faena vacuna cayó 4,5% y la producción de bebidas disminuyó 1,7%. La UIA incluyó esos datos entre los indicadores que reflejaron una desaceleración de la actividad industrial durante el cuarto mes del año.

El patentamiento de maquinaria industrial mostró un comportamiento diferente. Ese indicador avanzó 5,6% mensual en abril, aunque acumuló una caída de 3,8% en el primer cuatrimestre frente al mismo período de 2025. La metalmecánica también registró una baja de 1,3% mensual y acumuló un retroceso de 6,2% en el año.

En el frente externo, el informe destacó una mejora en las exportaciones hacia Brasil. Las ventas al principal socio comercial de la Argentina crecieron 13,2% mensual, impulsadas por mayores exportaciones relacionadas con la cosecha y también por envíos del sector automotor. En cambio, la liquidación de divisas del complejo agroindustrial cayó 7,9% desestacionalizado frente a marzo, en gran parte por la elevada base de comparación del mes previo.

Ganadores y perdedores

La UIA destaca que, pese al rebote mensual, “el nivel de producción aún se mantiene bajo al comparar el acumulado del primer trimestre respecto del año anterior (-2,3% y en torno a un 9% por debajo de 2022), con una situación dispar al interior de la industria”.

Por un lado, identifica el grupo de los sectores que crecen está apuntalado por el agro y la energía. También muestran números positivos el rubro farmacéutico y algunos nichos de alimentos como frutas, hortalizas y lácteos.

Por el otro extremo, los sectores en caída incluyen la producción de materiales para la construcción, el sector siderúrgico, petroquímico, caucho y plástico y otros sectores de consumo masivo “que experimentaron caídas en la demanda final junto con una mayor competencia de importaciones como el sector textil, confecciones y calzado, electrónicos, maquinaria, bebidas, entre otros”.

Desde la entidad concluyen que, a pesar de los alivios estadísticos de algunos meses específicos, el nivel de producción se mantiene estructuralmente bajo y se ubica “en torno a un 9% por debajo de 2022”.

Fuentes: Infobae, Perfil y Bloomberg

Discussion about this post