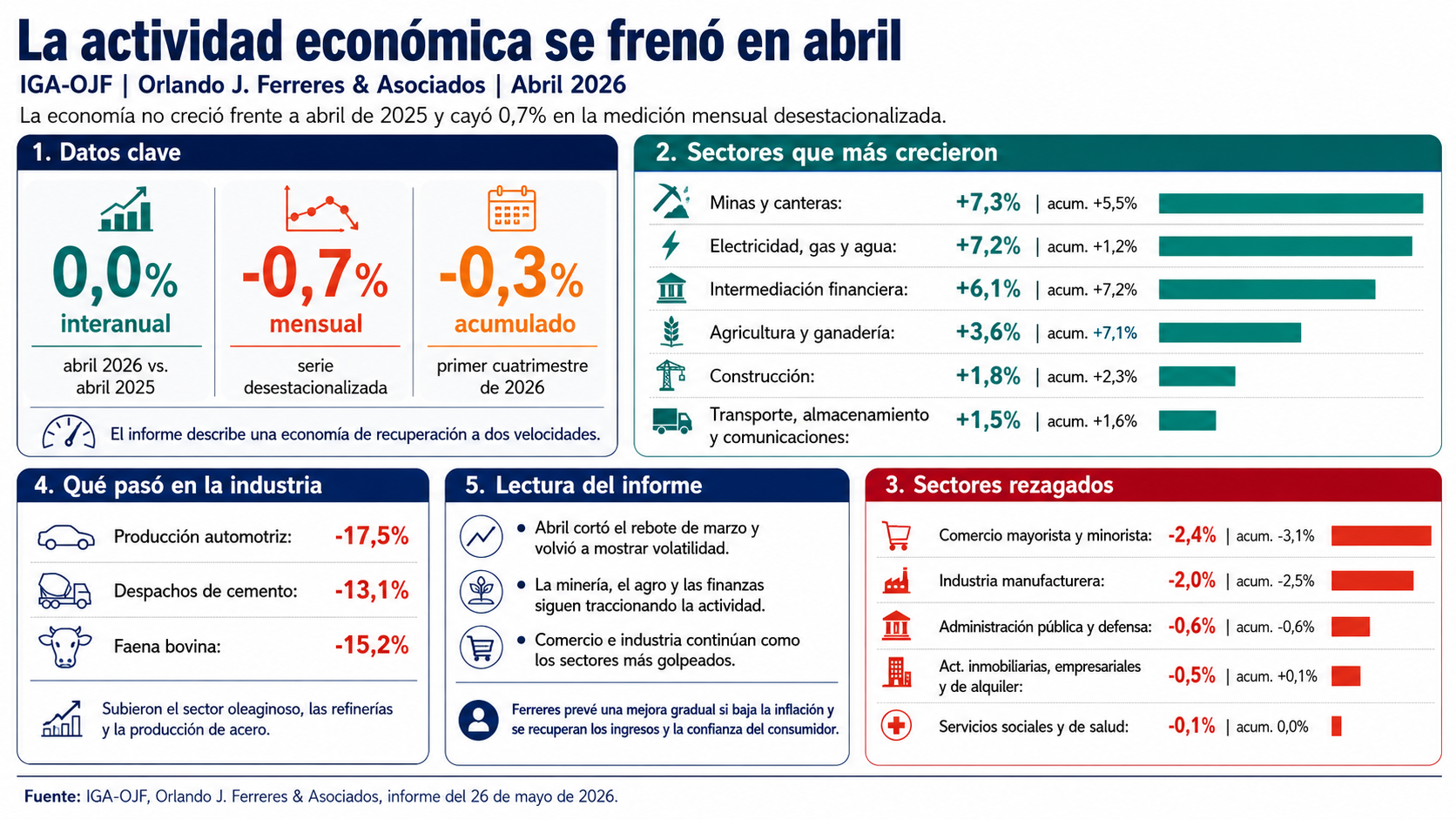

La actividad económica volvió a mostrar señales de debilidad en abril, después del fuerte rebote registrado en marzo. De acuerdo con el Índice General de Actividad (IGA-OJF) elaborado por Orlando J. Ferreres & Asociados, el nivel general de actividad tuvo una variación interanual de 0,0% en abril de 2026, mientras que en el acumulado del primer cuatrimestre registró una baja de 0,3%. En la medición desestacionalizada, el indicador mostró una caída de 0,7% frente al mes anterior.

El informe plantea que la economía sigue transitando una dinámica oscilante: sube con fuerza en algunos meses, pero luego pierde impulso. La contracción mensual de abril llega después de una fuerte mejora en marzo, dato que además fue revisado al alza. Para la consultora, el cuadro actual confirma una actividad que todavía no logra consolidar una tendencia firme de recuperación.

La foto sectorial muestra una economía claramente dividida. Entre los sectores más dinámicos aparecen Minas y canteras, Agricultura y ganadería, Intermediación financiera y, en abril, también Electricidad, gas y agua. En el otro extremo, Industria manufacturera y Comercio se consolidan como los rubros más rezagados, tanto en la comparación interanual del mes como en el acumulado de los primeros cuatro meses del año.

En abril, el sector de Minas y canteras registró una expansión de 7,3% interanual, impulsado principalmente por la actividad petrolera. Según el informe, los datos del Ministerio de Energía de Neuquén continúan mostrando niveles récord de producción en Vaca Muerta, lo que mantiene al sector como uno de los motores más dinámicos de la economía. En el acumulado enero-abril, minas y canteras avanzó 5,5% anual.

También tuvo un desempeño destacado Electricidad, gas y agua, con una suba de 7,2% interanual en abril y un crecimiento acumulado de 1,2% en el primer cuatrimestre. La consultora señala que, de acuerdo con Cammesa, la mayor generación respondió a un aumento de la demanda de 7,7%, impulsada tanto por el consumo residencial como por el industrial.

El sector de Agricultura y ganadería creció 3,6% anual en abril y acumuló una mejora de 7,1% en los primeros cuatro meses de 2026. Sin embargo, el informe advierte que la producción agrícola, pese a la mejora en las proyecciones para soja y maíz, ya no exhibe las tasas de crecimiento fuertes de meses anteriores. La ganadería, en cambio, tuvo una retracción marcada de 11,9% en abril, asociada principalmente a la retención de hacienda para sumar kilos mediante períodos de recría más largos.

En el caso de la Industria manufacturera, el panorama sigue siendo negativo. El sector cayó 2,0% interanual en abril y acumuló una baja de 2,5% en el primer cuatrimestre. Además, el IPI-OJF registró una contracción mensual de 0,5% en la serie desestacionalizada, moderando el salto que había tenido en marzo. Entre los rubros más golpeados se destacó la producción automotriz, con una baja de 17,5% anual; los despachos de cemento, con una caída de 13,1%; y la faena bovina, con una retracción de 15,2%, la más pronunciada en más de 20 meses. Como contrapeso, mostraron subas el sector oleaginoso, las refinerías y la producción de acero.

El otro sector rezagado fue el Comercio al por mayor y menor, que cayó 2,4% interanual en abril y acumuló una baja de 3,1% entre enero y abril, la peor variación acumulada entre los sectores relevados. En una economía donde el consumo todavía no logra recuperarse de manera sostenida, el comercio aparece como uno de los termómetros más sensibles del deterioro del poder adquisitivo y de la cautela de los hogares.

En la comparación interanual de abril, además del crecimiento de minas y canteras, electricidad, agro e intermediación financiera, se observaron avances en Construcción, con 1,8%, y en Transporte, almacenamiento y comunicaciones, con 1,5%. En cambio, tuvieron resultados negativos Administración pública y defensa, con -0,6%; Actividades inmobiliarias, empresariales y de alquiler, con -0,5%; y Servicios sociales y de salud, con -0,1%.

En el acumulado del primer cuatrimestre, la actividad financiera fue uno de los rubros de mejor desempeño, con una suba de 7,2%, prácticamente en línea con el agro, que creció 7,1%. También se ubicaron en terreno positivo Minas y canteras, con 5,5%; Construcción, con 2,3%; Transporte, almacenamiento y comunicaciones, con 1,6%; Electricidad, gas y agua, con 1,2%; y Actividades inmobiliarias, empresariales y de alquiler, con 0,1%. En cambio, quedaron en baja Comercio, Industria manufacturera y Administración pública y defensa, mientras Servicios sociales y de salud no mostró variación acumulada.

La consultora considera que esta dinámica de “marcha a dos velocidades” no cambiará de manera inmediata, aunque prevé una mejora gradual de los sectores más golpeados. El informe sostiene que las condiciones macroeconómicas mejoraron y que, si la inflación retoma un proceso de desaceleración, podría observarse una recuperación en los ingresos de las familias y en la confianza de los consumidores. Ese escenario, combinado con el arrastre de los sectores que hoy mantienen mayor dinamismo, podría habilitar un cambio de tendencia en el comercio y la industria.

La serie mensual del IGA permite dimensionar la volatilidad reciente. Después de una caída de 1,0% interanual en enero y de 3,2% en febrero, la actividad había mostrado una mejora de 3,0% en marzo, antes de volver a quedar en 0,0% en abril. En términos mensuales desestacionalizados, enero había caído 0,4%, febrero 1,3%, marzo había rebotado 2,6% y abril volvió a retroceder 0,7%.

En síntesis, abril dejó una señal de alerta: la economía no profundizó una caída abrupta, pero tampoco logró sostener el impulso de marzo. El resultado general quedó estancado en la comparación interanual y volvió a terreno negativo en la medición mensual. La clave hacia adelante estará en si la desaceleración inflacionaria logra trasladarse a ingresos, consumo y confianza, o si la recuperación sigue apoyada en pocos sectores dinámicos mientras industria y comercio continúan rezagados.

El informe completo aquí 👇

Discussion about this post