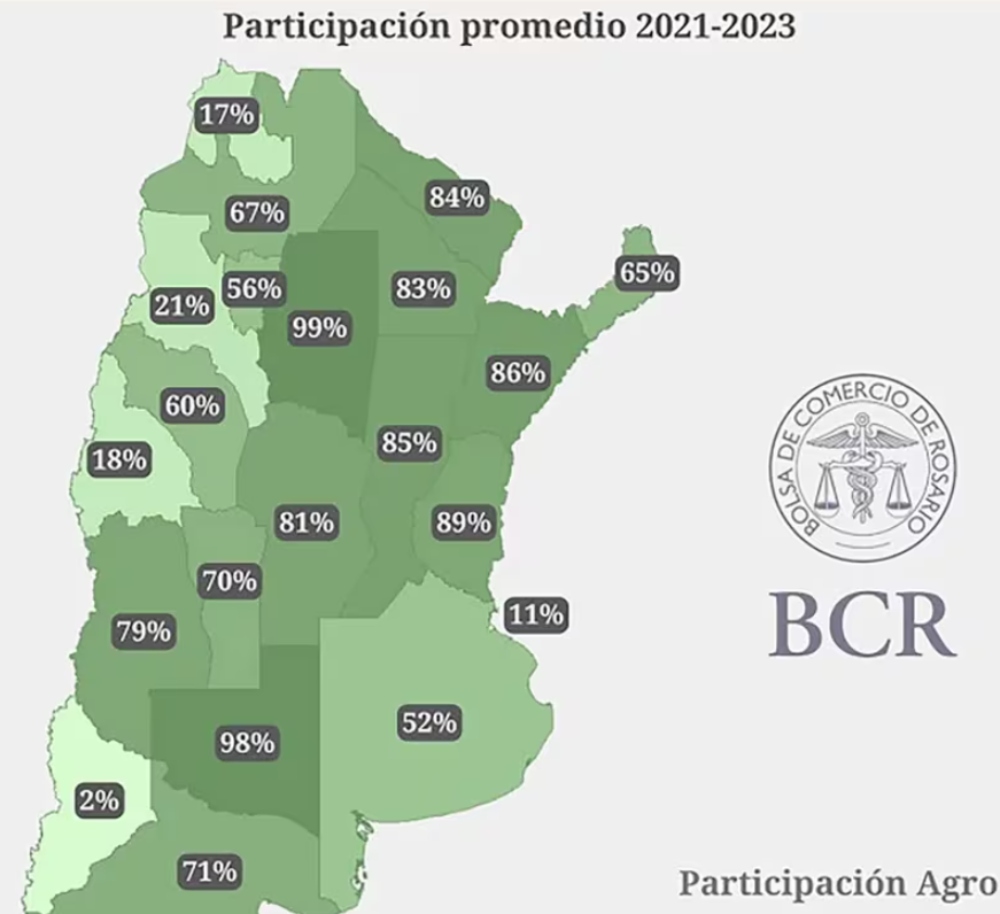

La agroindustria representó el 55% de las exportaciones argentinas en 2023 y en casi en la mitad de las provincias representa más del 70% de las ventas al exterior, según un informe de la Bolsa de Comercio de Rosario (BCR). Así, de cara al mundo, Argentina sigue siendo un país con una economía primarizada, aunque el valor agregado por la cadena agroindustrial no es para nada desdeñable.

A pesar de la sequía y de la merma productiva del campo durante 2023, el agro explicó el 55% de los US$ 66.701 millones que exportó Argentina, el guarismo más bajo desde el año 2011. En perspectiva, en 2021 se alcanzó un pico de participación del 68% a nivel país.

“En general, se vislumbra como un sector de alta competitividad externa, importantes posibilidades de crecimiento y de gran arraigo en todas las regiones productivas del país”, señala el trabajo de los investigadores Bruno Ferrari, Natalia Marín y Julio Calzada.

La fuerte presencia de la agroindustria se extiende por todas las regiones. En la Región Pampeana, que incluye a las provincias de Buenos Aires, Santa Fe, Entre Ríos, Córdoba y La Pampa, el agro representó en 2023 el 62%. La participación del campo y la agroindustria en la Región NEA, comprendida por Chaco, Corrientes, Formosa y Misiones; alcanzó el 93%. En Cuyo, formada por las provincias de San Luis, Mendoza y San Juan; fue del 56%. El agro explicó el 57% de las exportaciones de la Región NOA, conformada por La Rioja, Catamarca, Salta, Jujuy, Santiago del Estero y Tucumán.

La menor participación se encuentra en la Región Patagónica, donde las exportaciones del campo y sus actividades industriales entre las provincias de Río Negro, Chubut, Neuquén, Santa Cruz y Tierra del Fuego, ascendió a 15%.

“A nivel de la importancia de los diferentes sectores/complejos en las exportaciones, las ventas al exterior en la Región Pampeana se explican principalmente por el sector oleaginoso, cerealero y bovino, entre estos tres sectores se acumula el 59% del total exportado. En cambio, en la región patagónica las exportaciones se ven explicadas en su mayoría por el complejo petrolero-petroquímico y el sector minero metalífero. No obstante, dentro de la categoría agroindustria, en la Patagonia, se destaca el sector pesquero y frutícola”, precisó el informe.

El sector minero y metalífero tiene una fuerte presencia en las exportaciones de la Región NOA, seguido por el sector cerealero, frutícola, hortícola y tabacalero. Por su parte, en las exportaciones agro de la región cuyana, se destaca el sector frutícola, hortícola, cerealero y oleaginoso. Mientras que, las exportaciones del NEA las componen el sector forestal, cerealero, yerba mate y té.

En cuanto a la participación de cada región en las exportaciones de cada sector/complejo agroindustrial, la BCR indicó:

• Región Pampeana: fuerte presencia en las exportaciones de oleaginosas, cereales y sector bovino.

• Región Patagónica: explica la mitad de las exportaciones del complejo pesquero y aproximadamente un sexto de las exportaciones del sector frutícola.

• Región de Cuyo: la mitad de lo exportado en 2023 por este sector fue debido a la región de Cuyo, que también explica un cuarto de las exportaciones del sector hortícola.

• NOA: aporta con exportaciones frutícola y hortícola, y la mayor parte del complejo tabacalero.

• NEA: exporta casi la totalidad del complejo yerba mate y más de la mitad del complejo forestal.

“En general, en 11 de los 24 distritos subnacionales del país (23 provincias y CABA) las exportaciones agroindustriales superan la participación del 70% en los últimos años y en algunas de ellas casi la totalidad de las exportaciones dependen del sector. De esta manera, más allá de que en 2023 la participación de las exportaciones agroindustriales a nivel nacional fueron el 55% del total, a nivel de provincias, en casi la mitad- la representatividad es mucho más alta. Esto es una información clave a la hora de tomar decisiones de políticas públicas por su impacto en el empleo y la actividad económica”, concluyó el informe.

En este marco, y dada la importancia del agro en el país, cabe mencionar algunos de los desafíos macroeconómicos que presenta de cara a la cosecha gruesa. Según Ecolatina, estos son:

1) Precios internacionales a la baja, lo que disminuye los márgenes de rentabilidad y desincentiva la retención de granos;

2) Una brecha cambiaria estabilizada en niveles relativamente bajos, disminuyendo el beneficio compensador del esquema 80%-20% para la liquidación;

3) Un tipo de cambio real castigado por la aceleración inflacionaria, lo cual siembra dudas sobre la sostenibilidad del crawling peg al 2%, distorsionando así la sintonía cambiaria planificada y los incentivos alineados.