Es todo un batacazo: el jugador “más joven” del mercado destronó a un histórico, a un peso pesado. Aunque sorprenda, en Argentina ya se realizan más pagos con QR o con transferencias mediante billeteras virtuales que con tarjetas de crédito. Esto se debe, por un lado, a la practicidad y seguridad y, por otro, a las agresivas promociones ofrecidas por bancos y fintech.

En otra medida, las tarjetas de crédito sufren los avatares de la economía local, con saldos cada vez más insuficientes y usuarios con menos crédito disponible por la pérdida del poder adquisitivo.

Según indica el Banco Central, los pagos con transferencia (PCT) totalizaron 165 millones en noviembre (últimos datos). En tanto, los efectuados con tarjeta de crédito, 103 millones.

De hecho, si se analiza la información del BCRA, se observa que los pagos con transferencias superaron a los efectuados con tarjetas de crédito en número de transacciones. De todas formas, aún siguen por debajo de los pagos con tarjeta de débito, que en el mismo período alcanzaron un total de 175 millones de transacciones.

Al analizar la evolución de los pagos con transferencia, desde el BCRA destacan que “el QR interoperable sigue ganando participación como método de pago”. En el periodo analizado, se superaron las 30 millones de operaciones, lo que representó un crecimiento del 42% interanual.

En tanto, los pagos con transferencia intra PSPCP (Proveedor de servicios de Pago que ofrece cuentas de pago), totalizaron 134 millones, cifra que representó un crecimiento interanual de 120%.

Desde el Banco Central también destacan que las tasas interanuales arrojaron variación negativa para las tarjetas de crédito por segundo mes consecutivo: las operaciones se contrajeron casi 2% en cantidades en noviembre y un 12% en montos.

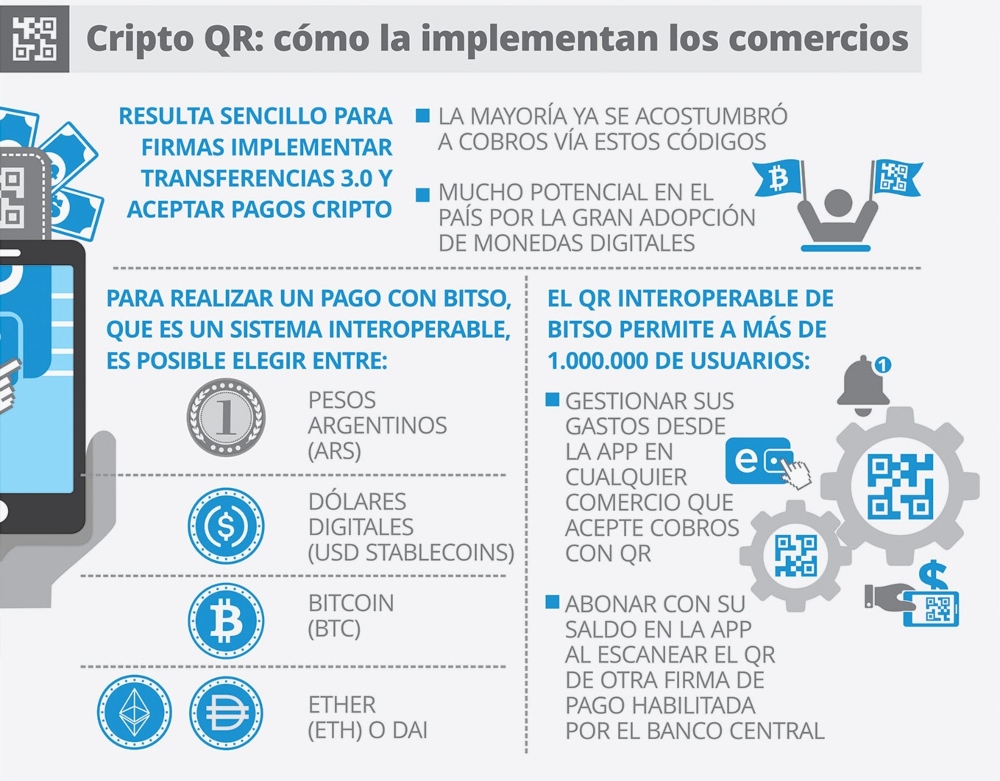

![]()

QR vs crédito

“Definitivamente, el uso del dinero en efectivo está bajando en Argentina y crecen exponencialmente los distintos medios de pago electrónico, especialmente las Transferencias Inmediatas y los Pagos QR, con especial participación de las Billeteras Digitales (Bancarias y Fintech)”, afirma a iProUP Jorge Larravide, especialista en Tecnología y Medios de Pago.

Indica que “hoy, 1 de cada 4 pagos con transferencia se realiza con QR” y que “las operaciones con tarjeta de crédito se mantienen estables (mismos niveles en los últimos cuatro años)”.

Y añade Larravide que “en igual periodo, las operaciones con tarjetas de débito crecieron a un ritmo de 125% y las realizadas por Pagos con Transferencias (QR, Envío de Dinero, etc.) un 1.500% (12 veces más que Débito), llegando casi al mismo volumen que las operaciones con Débito”.

El crecimiento de los llamados “pagos con transferencias”, dice Larravide, “se debe al enorme repunte transaccional en el mundo fintech, donde casi el 50% de las transferencias son realizadas vía CVU. Las mismas se cuadruplicaron en apenas dos años”.

Seguridad y facilidad

“Esta realidad se explica por varios factores: desde el uso masivo de cuentas digitales en fintech (más de 12 millones de CVU), el impulso a la inclusión financiera en los no bancarizados (como el acceso a tarjetas prepagas, que es un boom en Argentina) y la facilidad de uso (se observa una mejor experiencia de usuario respecto a los canales bancarios tradicionales)”, analiza Larravide.

La seguridad es otra herramienta que juega a favor del QR: sólo se necesita un celular para pagar sin contacto y sin entregar tarjetas, que brinda practicidad y agilidad. A eso se le suman las distintas promociones que ofrecen los bancos, especialmente la plataforma MODO, o algunas fintech.

De hecho, un relevamiento de Fiserv destaca las virtudes que los usuarios encuentran en abonar con QR: “no llevar cash ni tarjetas”, sumado a la de “poder aprovechar descuentos y promociones”.

Los rubros en los que más se usa son: supermercado, ropa, farmacia, perfumería y gastronomía. Según el estudio, seis de cada diez personas creen que, en 10 años, el efectivo dejará de existir y todos los pagos serán 100% virtuales.

Las más usadas

Un código QR (por sus siglas en inglés “Quick Response code”, que significa “código de respuesta rápida”) es un mecanismo para pagar una compra a través del escaneo de un código de barras.

Primero tenés que descargar una aplicación de pagos móviles y asociar una cuenta bancaria, tu tarjeta de crédito o tu saldo virtual.

Al momento de hacer un pago, podés optar por escanear el código desde alguna de estas apps. Al abonar, se podrá elegir el medio de pago desde el teléfono.

Las transferencias bancarias permiten enviar dinero entre dos cuentas y se puede realizar a través de tu billetera virtual, el home banking o el mobile banking. En la mayoría de los casos, las transferencias son inmediatas: el dinero que transferís se acredita en el momento.

Para realizar o recibir una transferencia bancaria sólo tenés que conocer el número de CUIL/CUIT y CBU o el ALIAS CBU o CVU de la persona a quien querés enviarle dinero.

Tarjetas en caída

Más allá del crecimiento de los nuevos medios, el amesetamiento en el uso de las tarjetas de crédito parece fundamentarse, ni más ni menos, en la situación económica del país.

“Incide que los límites de compras se actualizan mucho más despacio que el ritmo inflacionario. El límite de compra de una persona es en función de su capacidad de pago. A su vez, la capacidad de pago es función del sueldo que presentó en el banco. Y ese parámetro se actualiza una vez por año, generalmente”, resume a iProUP Guillermo Barbero, socio de First Capital Group.

“Cuando la inflación es de 2 o 3% mensual, en tres meses el desfasaje es del 10%.; pero cuando es del 6% mensual, la brecha entre la capacidad de pago, el límite de crédito y lo que valen las cosas es más grande. Empezás a tener diferencias de un 15% o 20%. Aunque se actualice, siempre vas detrás de la suba de precios”, agrega.

Otro factor que pesa es que muchas personas ya están endeudadas. “Los intereses, al ser también más altos, comen cupo de crédito. Si dejaste de abonar algún resumen, empezás a tener un saldo de deuda que te impacta sobre el pago mínimo y sobre el cupo que te determina el banco. Eso también va restando posibilidad de uso”, detalla Barbero.

Menos tarjetas y más celulares

El último Informe de Pagos Minoristas del BCRA expresó que, en enero, la cantidad de pagos con tarjeta de crédito cayó 1,1% en cantidades y del 8,3% en montos; en comparación con enero 2022 (con 115,1 millones de pagos por $ 976,9 mil millones).

Para Damián Di Pace, director de la consultora Focus Market, “los bancos privados buscan desestimular el otorgamiento de créditos a empresas y a personas. Esto hace que los límites de las tarjetas de crédito caigan respecto de la inflación, ya que no actualizan al mismo ritmo. Además, hay mucha mora: los bancos ya están calzados con la deuda de pesos que toma del Gobierno”.

Esta menor disponibilidad para utilizar la tarjeta de crédito impulsa a los nuevos medios de pago: “Está llevando a que muchos argentinos utilicen su tarjeta de débito, asociada a billeteras digitales. También se reduce el nivel de compra de los billetes físicos, lo que implica que uno deba llevar un gran volumen de dinero. Para aquellos que tienen el código QR y pagan a través del celular, es una facilidad”, dice Di Pace.