Durante el verano de 2022, Misiones fue declarada en emergencia ígnea a partir de la ola de incendios forestales que se desataron en diferentes municipios, afectando también propiedades aledañas a campos, reservas y hasta terrenos baldíos donde se iniciaban las llamas. Aunque con menor intensidad, la presencia de incendios volvió a ser noticia con el comienzo de 2023. Paralelamente, inquilinos empezaron a recibir notas donde se los insta a la contratación de seguros contra incendios, especialmente si viven en edificios de departamentos.

Mediante las inmobiliarias, que ofician mayormente de administradoras de los contratos de alquiler de las propiedades, dueños y consorcios de los edificios “intiman” a los inquilinos a presentar qué póliza contrataron y los pagos mensuales que aseguren la cobertura en caso de incendio.

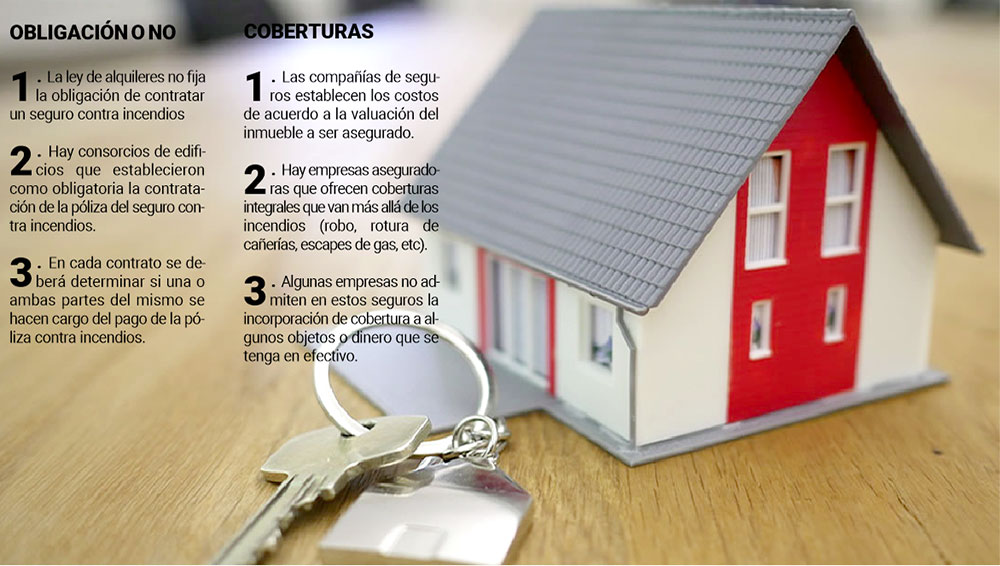

La ley de alquileres actualmente en vigencia (no hubo modificaciones legislativas en 2022 a pesar de las promesas del Gobierno y hasta de la oposición en el Congreso) no obliga al inquilino a tener un seguro contra incendios para alquilar.

Sin embargo, hay contratos donde se establece la responsabilidad de quien alquila en lo que pueda suceder con la integridad del inmueble en caso de siniestro.

“Rige para los contratos”

Por esta razón, Pablo Daviña, presidente de la Cámara de Inmobiliarios de Misiones, dijo en FM 89.3 Santa María de las Misiones que “no tiene un costo significativo, sin embargo no contar con uno puede salir muy caro”.

En ese sentido, ¿quién debería pagarlo? Cada contrato de alquiler que se pacte entre las partes, podrá determinar cuál se hace cargo o bien si es compartido el costo mensual o anual.

El mayor problema se le presenta a quien alquila un inmueble, por la “presunción de responsabilidad”. Es decir, quién tiene responsabilidad en el origen de un eventual incendio y deberá asumir la culpa y los daños a pagar; salvo que pueda probar que el siniestro fue un caso fortuito o de fuerza mayor.

Sin embargo, la ley de alquileres vigente indica que el locador es responsable de conservar el inmueble. Debe hacerse cargo de reparar el deterioro del mismo originado por cualquier causa que no sea imputable al inquilino o inquilina.

Según Daviña, la contratación de un seguro contra incendios “no solamente alcanza a las inmobiliarias, quienes actuamos dentro del mercado inmobiliario, sino que rige para todo aquel que alquila un inmueble”.

Esto, aseguró el titular de la Cámara Inmobiliaria de Misiones, “le da una cierta cobertura” al inquilino. Reiteró que “no tienen un costo significativo, sin embargo, si se produce un siniestro y no tiene cobertura, la reposición de un inmueble nuevo es un importe que no puede afrontar el inquilino, porque implicaría reconstruir el inmueble y si tuviera recursos sería propietario. Entonces, con el pago de un seguro se está cubierto ante cualquier siniestro que suceda y también patrimonialmente se cubre el inquilino y se cubre el propietario”.

Agregó que “no son seguros que sean muy onerosos porque el riesgo en una vivienda es bajo”. El costo de un seguro para un inmueble estándar cuesta alrededor de $1.300 por mes, comentó.

Sin embargo, el monto a pagar de la póliza en realidad dependerá de la valuación del inmueble, si quien contrata pretende que se cubran los bienes que se encuentran en el interior del mismo, con las limitaciones que tienen incluso las compañías aseguradoras para hacerlo.

Hay algunas empresas que suelen ofrecer seguro de vivienda o de hogar, para cubrir daños o pérdidas por hechos de robo, escape de gas que genere una explosión y/o incendio, una inundación por rotura de caños, entre otros.

Seguidamente, Pablo Daviña explicó que “debería aplicarse en todos los casos, no solamente en las inmobiliarias sino en la relación contractual directa entre inquilinos y propietarios, que a veces no se materializa a través de una inmobiliaria, pero también se debería cumplir”.

Asimismo, aclaró que la contratación de un seguro contra incendios rige para cualquier contrato de locación, no solamente de un alquiler.

Costos elevados

Daviña comentó que en caso de no tener un seguro contra incendios “termina siendo una complicación muy grave” y ejemplificó que se dieron casos donde tuvieron que responder los garantes. “Hasta que se determine si hubo una negligencia termina siendo demasiado caro”, contó.

Agregó que “lo importante también es considerar a los linderos, la responsabilidad civil. Los siniestros ocasionan perjuicios a los vecinos, entonces también hay veces que se incluye (en un seguro), no solamente el incendio, sino una responsabilidad civil y más”.