Otra semana complicada para la estructura económica argentina con noticias que sorprenden por su significado, como imprimir billetes en otros países. Por otra parte la negociación por la deuda parecería estar cerca de su final.

El economista José Piñeiro Iñiguez (MBA de la Universidad de Harvard) se refirió a esto y otros temas en Aire de Sábado, el programa que se emite por la FM 89.3 Santa María de las Misiones.

Estos días nos enteramos de que vamos a importar billetes…

La emisión monetaria es tremenda. Meses atrás decíamos que este año podía llegar a ser de entre 2.5 a 3 billones de pesos, sonaba como algo catastrófico y mal dimensionado. Pero la realidad es que hoy llevamos emitidos 1.8 billones y para fines de agosto llegaremos a los 2.4 billones… y todavía nos quedan los meses hasta fin de año.

¿Cómo se puede medir la gravedad de esa situación?

Estamos con un déficit de .03 billones mensuales e indudablemente esto se va a trasladar hasta diciembre. ¿La emisión es poco o mucha? Es mucha, pero está en función del déficit que hoy, proyectado, es de 8% sobre el PBI.

Cualquier número de cualquier país civilizado que supere el 2% es aterrador. Hoy estamos en el 8%, en default desde marzo, no tenemos ningún tipo de erogación producto de pago de servicio de deuda externa. Si lo tuviéramos tendríamos que sumar dos puntos más.

Pero volviendo a la idea inicial… ¿Por qué tenemos que importar?

La Casa de Moneda funciona a full. Pero en función de su capacidad operativa e instalada, así funcionara las 24 horas, no alcanzaría para emitir los billetes que se necesitan para cubrir semejante emisión monetaria. Incluso se va a imprimir en tres países distintos porque ninguno por sí solo tiene la capacidad operativa para cubrir las necesidades de Argentina.

Los billetes vendrán de Brasil, España y Alemania, cada uno emitirá billetes de 200, 500 y 1.000. No se imprimirá el de 5.000 porque cuanto mayor denominación tenga el billete, mayor será la previsión de una estampida inflacionaria.

Cuanto más fácil, cuanto menos billetes lleven las transacciones, se puede inferir que se aceleraría el flujo inflacionario. Se intenta frenar como sea la estampida inflacionaria que, en sí mismo, ya sabemos que ocurrirá. No es la primera vez que se imprime afuera y esto sucede porque permanentemente estamos en alguna crisis que siempre terminan con alguna estampida inflacionaria.

Allá por marzo, cuando comenzó a evidenciarse con más fuerza esta crisis, algunos bancos informaron a sus clientes que se iban a diferir los vencimientos de las tarjetas de crédito. ¿Qué puede ocurrir con quienes postergaron los vencimientos?

Al inicio de la pandemia el Gobierno decidió que el monto de las tarjetas de crédito que la gente no pagaba se iba a diferir a través de una tasa de interés en nueve cuotas a partir de agosto. Ya estamos sobre ello y la gente no tiene muy en cuenta que va a empezar a hacer esos pagos sobre saldos diferidos. Es más, entre marzo y hoy la gente fue incorporando nuevas cuotas.

La compra en cuotas no es otra cosa que anticipar consumos, diferir el pago en el futuro, por ende mi flujo de fondos personal se verá afectado en los meses siguientes. A esto debemos sumar ahora el saldo vencido en marzo, con lo cual el flujo de fondos de las personas quedó severamente comprometido.

En cuanto al consumo, desde septiembre en adelante podemos esperar una baja, una recesión más profunda que se anticipa.

El flujo de fondos será afectado a pagar deudas existentes y preexistentes como esta que fue diferida desde marzo. Esto viene con intereses kilométricos que están cercanos al 72% anual.

Los bancos, previendo la crisis que se va a intensificar, comenzaron a reducir los límites de financiamiento de las tarjetas de crédito.

Esto implica que la gente que quiera hacer una compra no podrá hacerlo en cuotas sino al contado. Como no tendrá flujo de fondos entrará en un financiamiento con la tarjeta, esto con intereses cercanos al 100%, lo que significa acrecentar la recesión.

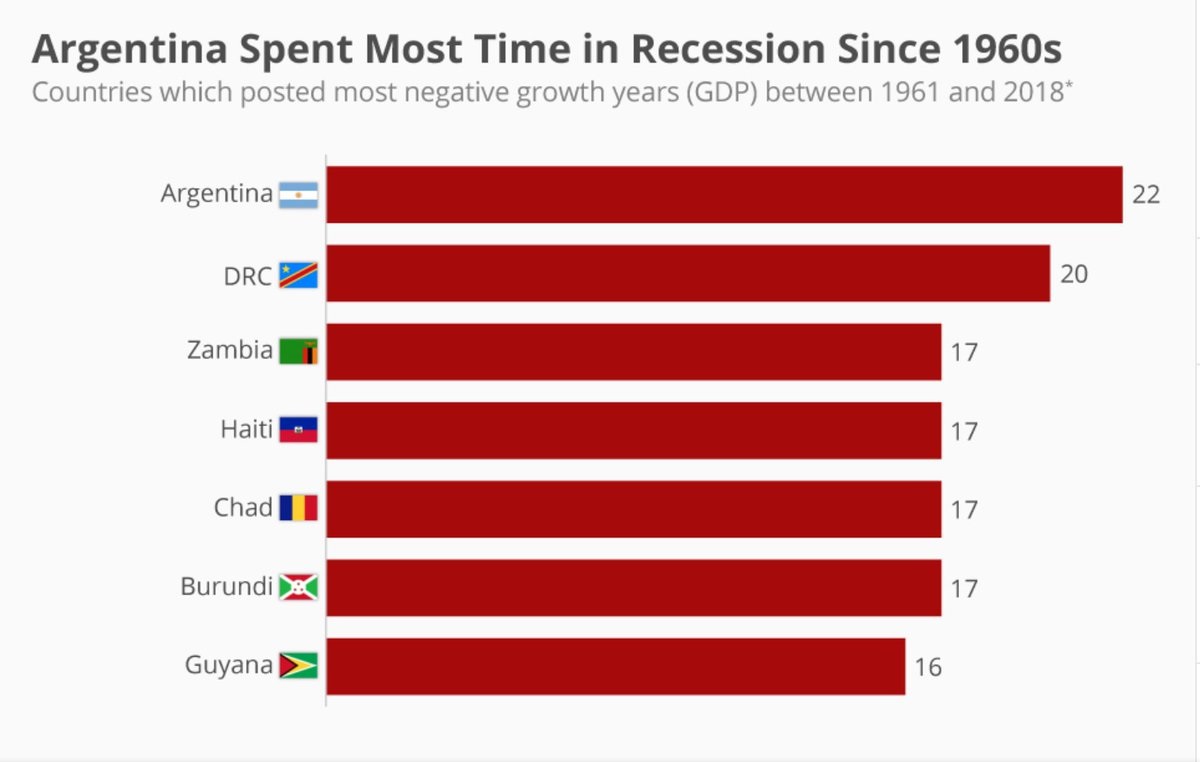

¿Recesión hasta dónde?

El Banco Mundial rankeó a los países en función de cuántos años estuvo en recesión desde que se hace esa medición (1960). En el top ten está Surinám, Haití, Congo y otros, pero al tope está Argentina.

De los últimos 60 años, 22 estuvo en recesión.

Para dimensionarlo es interesante comprender cómo se hacen los servicios de consultoría.

Para tener una idea de la estructura económica se miden ciertos componentes como construcción, venta de acero, venta de cemento y consumo de energía.

Estos indicadores nos permiten saber el nivel de actividad del país. En Argentina, durante los últimos cuatro meses, estos indicadores cayeron entre 30% y 40% respecto al año pasado, que ya era malo.

Otro índice es la capacidad ociosa industrial del país. Hoy Argentina usa el 42% de su capacidad instalada, es decir que tiene el 58% ocioso. Otro índice es la recesión con los niveles a los que aludimos anteriormente. Otro factor que predice el futuro es saber cuánto es el déficit fiscal que en parámetros normales es de 2,5%, Argentina registra hoy 7,5%.

El Gobierno prepara anuncios para la pospandemia…

Sesenta medidas no es un plan. Deberíamos analizar cuan articuladas están entre sí. Es más conveniente tomar otro camino al que el Presidente (Alberto Fernández) se niega. Deberíamos tener una visión y una misión que podría implementar este Gobierno y los siguientes, algo incluso más profundo que un plan. Las medidas son parte de un plan, pero si son inconexas estás destinadas al fracaso individual. Deberíamos tener en cuenta que el presente es implementar planes del futuro, sin embargo hoy el Gobierno piensa que el presente es la proyección del pasado.

El equipo económico vive tratando de enmendar, corregir o reestructurar medidas que fracasaron en el pasado, sin tomarse el tiempo de componer hacia el futuro una visión diferente en el marco de un plan.

¿En qué está la negociación por la deuda?

El Gobierno necesita imperiosamente cerrar el acuerdo y para ello el Presidente habló personalmente con Blackrock.

Hoy existe una diferencia muy menor. A mí entender esta diferencia, que representa unos mil millones de dólares diferidos en 15 años, tendrá un final feliz en los próximos diez días.

Argentina debe cerrar este acuerdo, estos mil millones sería nada comparados con el impacto que Argentina tendría si cae en default. Pienso que se va a cerrar, pero es algo que todos deberíamos recordar como lo que jamás se debe volver a hacer.

¿Alguna reflexión final?

En su discurso fúnebre hace 2.450 años Pericles dijo cosas como estas: “Pues tenemos una Constitución que no envidia las leyes de los vecinos, sino más bien que ella es modelo para algunas ciudades que imitadora de los otros. Y su nombre, por atribuirse no a unos pocos, sino a los más, es Democracia; un gobierno de mayorías controladas por minorías”.

También dijo que “el trabajo dignifica y será el sustento del crecimiento, abastecerá el ahorro y será el pilar de nuestro futuro”.

Hace 2.450 años en Atenas, cuando se creó la democracia, cuando se sentaron los basamentos de lo que hoy tiene el mundo, se desarrollaba una pandemia, de hecho Pericles y su familia murieron por esa pandemia de fiebre tifoidea. Él decía que no podemos quedarnos sin ir a trabajar a pesar de las cosas que pasan.

Qué pasaría si en estos momentos nuestro Presidente tuviera el mismo comportamiento frente a la pandemia y respecto de las democracias, las injerencias entre lo privado y lo público, el capital y el trabajo. La gente debería reflexionarlo.

Si aplicáramos algo de esto 2.450 años después… ¿estaríamos mejor o peor?

Otro “big” dato

Hace una semana y consultado sobre los factores que sirven para medir el tamaño de la crisis, Piñeiro Iñiguez aludía al PBI per cápita y significaba que “en el año 1900 el PBI per cápita de la Argentina era igual al de Estados Unidos y la percepción de prosperidad en esos momentos del país era muy superior a la de países como Francia, Alemania, Italia o España. Durante los primeros 30 años del siglo XX, la Argentina estaba entre los diez países de mayor riqueza mundial y estaba entre los países de mayor PBI. En 2019 Argentina ocupó el puesto 70 de ese ranking superada por Chile, Uruguay y México. En el segundo trimestre del 2020, es decir ahora, Argentina ocupa el puesto 92”.

Días después fue la influyente agencia Bloomberg la que confirmó la tesis con un gráfico elocuente.

Nuevamente… PRIMERA EDICIÓN NO MIENTE.