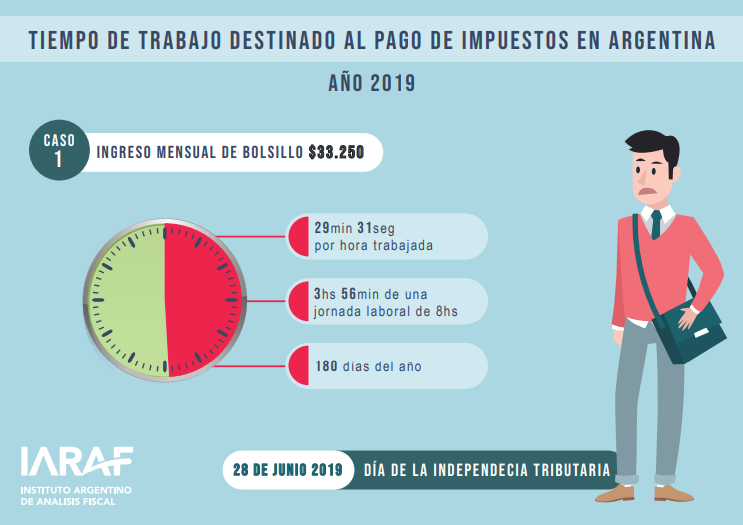

Un trabajador con un ingreso mensual de bolsillo de $33.250, la carga tributaria para 2019 equivale a destinar 29 minutos y 31 segundos de cada hora trabajada al pago de impuestos y tasas. O casi cuatro horas diarias de una jornada de 8 horas. O 180 días del año.

Esta estimación fue realizada por el Instituto Argentino de Análisis Fiscal (IARAF) y tomó en cuenta el la cantidad de días (u horas) trabajados que demanda el pago de 14 tributos tanto nacionales, como provinciales y municipales, directos e indirectos. De esta manera obtuvo en horas y días al año la carga tributaria directa e indirecta que recae sobre el ingreso salarial, que se ubica entre el 49,2% y el 58,2% del ingreso total. El IARAF considera, según sus cálculos, que el “Día de la independencia tributaria” empezó el 28 de junio.

Este ejemplo es el caso que paga menos impuestos. Hay otros ejemplos, donde los ingresos salariales son más altos y la carga tributaria también.

Un trabajador con ingreso de bolsillo de $72.050 debe destinar este año, unos 184 días al pago de impuestos. Para el caso de ingresos por $160.801, la cantidad de días asciende a 203 al año.

El mayor tiempo destinado al pago de tributos corresponde al caso de personas que que más ganan: un asalariado con ingreso mensual de bolsillo de $162.223 debe destinar 212 días del año al pago de impuestos y tasas de los tres niveles de gobierno.

A partir de 2016, se observó una reversión de la tendencia de incremento en la presión tributaria sobre el ingreso de los asalariados formales que se venía registrando en años anteriores. Sin embargo, a excepción del caso del ingreso mensual de bolsillo ($33.250) que mantuvo esta tendencia a la baja, el resto de los casos considerados terminarían el 2019 con un aumento de la carga tributaria formal para acercarse nuevamente a los valores de 2017.

El IARAF calcula todos los años de la carga tributaria formal a la que se enfrentan familias asalariadas tipo, que pagan tributos tanto al momento de generar sus ingresos, como también cuando consumen bienes y servicios, o por la posesión de un determinado patrimonio.

Para hacer la equivalencia entre tiempo de trabajo destinado al pago de impuestos y tasas, se tomaron en cuenta diferentes tributos. Entre los nacionales, hay directos (aportes personales, contribuciones patronales, impuesto a las Ganancias y a la Renta Financiera e impuesto a los Bienes Personales) e indirectos (IVA, impuestos internos e impuestos específicos).

En el ámbito provincial, se consideraron los impuestos inmobiliario, automotor y a los Ingresos Brutos. Finalmente, a nivel municipal, abarcaron contribución sobre los inmuebles, tasa del automotor, tasa de seguridad e higiene y tasa sobre el suministro de energía eléctrica y gas natural.