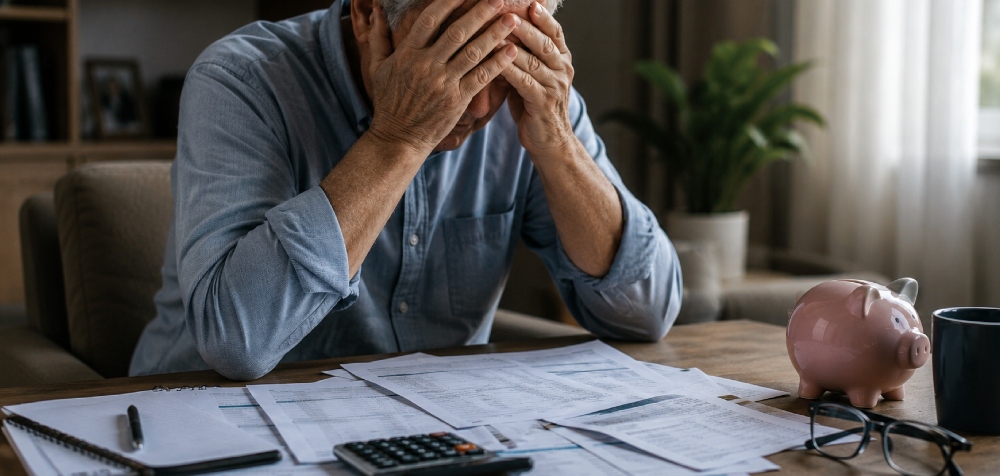

La problemática del sobreendeudamiento tiene también rostros concretos. Uno de los casos más resonantes surgió recientemente en Misiones, donde un jubilado domiciliado en Posadas presentó una demanda ante la Justicia Federal contra bancos, entidades de crédito, una billetera digital y una empresa de cobranzas.

La presentación judicial describe una situación extrema: una deuda total superior a los 150 millones de pesos frente a ingresos previsionales netos inferiores a 1,5 millones mensuales.

El reclamo sostiene que el hombre fue víctima de un proceso de “sobreendeudamiento inducido”, generado a partir de refinanciaciones sucesivas que terminaron convirtiéndose en una espiral imposible de sostener.

Según la demanda, todo comenzó en enero de 2024 con un préstamo UVA destinado a realizar mejoras en su vivienda. A partir de allí se sucedieron nuevos créditos que, en gran medida, fueron utilizados para cancelar obligaciones anteriores, cubrir consumos cotidianos y refinanciar pasivos crecientes.

La presentación detalla que el jubilado tomó nueve préstamos UVA con una misma entidad financiera. Aunque el capital originalmente otorgado ascendió a poco más de 49 millones de pesos, la deuda habría escalado hasta superar los 83 millones debido a la indexación y acumulación de intereses.

Sumadas las obligaciones con tarjetas de crédito, organismos de crédito con descuento directo sobre el haber previsional y servicios financieros digitales, el pasivo total supera los 150 millones de pesos.

La demanda cuestiona especialmente la ausencia de evaluaciones adecuadas sobre la capacidad de pago del consumidor, la falta de información clara respecto del costo financiero total, la refinanciación permanente mediante nuevos créditos y diversas prácticas consideradas abusivas.

También denuncia supuestas irregularidades en la gestión de inversiones financieras ofrecidas al actor, restricciones posteriores para acceder a información sobre esas operaciones y mecanismos de cobranza que habrían involucrado contactos con familiares para reclamar pagos.

Entre las medidas solicitadas se encuentran la reliquidación de las deudas, la sustitución del índice UVA por el Coeficiente de Variación Salarial (CVS), la limitación de las cuotas a un máximo del 30% del ingreso previsional y la suspensión de descuentos automáticos.

De manera subsidiaria, la presentación incluso contempla la posibilidad de iniciar un proceso de quiebra de persona humana no comerciante si la Justicia rechaza la reestructuración pretendida.

Los abogados del jubilado señalan que las entidades financieras incumplieron deberes de “crédito responsable”, información clara y evaluación real de solvencia. También cuestionan el uso de mecanismos UVA y otros índices de actualización “desligados de la evolución” de los ingresos reales del hombre. En esa línea pidieron reemplazar esos índices por el Coeficiente de Variación Salarial (CVS).

Según se supo, el fuero federal se declaró incompetente y remitirá las actuaciones a la Justicia ordinaria de Misiones. La defensa evalúa apelar porque hay entidades federales demandadas y porque considera que el fuero original tendría que haberse pronunciado antes de reenviar las actuaciones.

Más allá de la resolución que adopten los tribunales, el expediente refleja una problemática cada vez más extendida: la de jubilados y trabajadores de ingresos fijos que quedaron atrapados entre créditos indexados, refinanciaciones sucesivas y una capacidad de pago cada vez más deteriorada.

Una advertencia

La expansión de la mora se convirtió en uno de los indicadores más sensibles para medir el verdadero estado de la economía cotidiana.

Mientras la macroeconomía muestra señales de ordenamiento y algunos sectores productivos exhiben crecimiento, millones de argentinos continúan enfrentando dificultades para sostener sus gastos habituales, cumplir con sus compromisos financieros y recuperar capacidad de consumo.

La combinación de salarios debilitados, empleo estancado, crédito más caro y endeudamiento creciente configura una alerta que ya observan consultoras privadas, economistas, entidades financieras y organismos internacionales.

La pregunta que comienza a instalarse es si la recuperación económica podrá consolidarse sin una mejora efectiva de los ingresos. Porque detrás de cada índice de mora existe una realidad difícil de ocultar: cuando las deudas crecen más rápido que los salarios, la estabilidad macroeconómica deja de sentirse en los hogares.

Discussion about this post