La inflación y el dólar volvieron a la primera plana en los últimos días, en una semana que tuvo una seguidilla de motivos que hicieron recalentar la volatilidad del mercado cambiario y que hicieron despertar con fuerza a los tipos de cambio paralelos, especialmente el blue, que marchaba con un ritmo inferior al de la suba de precios. Esto, además, en un contexto de inicio más lento de lo esperado del dólar agro.

Las luces de alarma se encendieron desde el jueves de la semana pasada, cuando el dólar blue tocó los $400, algo que no significó tanto en términos de nominalidad como de la superación de una “barrera psicológica”, que devolvió a la cotización de la divisa paralela al eje de la tormenta. Ya desde este lunes el clima de incertidumbre dominó la escena y los precios empezaron a escalar.

Hubo distintos elementos que explicaron, según los analistas, los movimientos cambiarios bruscos. Uno de ellos, ligado estrictamente a la macroeconomía, tenía que ver con el propio dato de la inflación, de 7,7% en marzo: si el dólar blue acumulaba una variación menor a ese ritmo, era razonable una corrección. Pero desde el mercado y desde los despachos oficiales señalaron otro motivo, fuera de las planillas de cualquier analista económico: las tensiones políticas y la incertidumbre sobre la continuidad de Sergio Massa al frente del Ministerio de Economía.

El Ministro siguió en su cargo, el asesor presidencial Antonio Aracre -a quien se atribuyó una serie de medidas propuestas por motu proprio para atravesar la crisis- perdió su lugar y el jefe del Palacio de Hacienda se mostró con Alberto Fernández para intentar despejar dudas sobre su permanencia en la principal silla de política económica del Frente de Todos.

Con todo ese cóctel, los dólares paralelos actuaron como termómetro. Y el termómetro mostró una fiebre por correr hacia el dólar. En los despachos oficiales temen que la suba en el piso por cual se mueven las divisas paralelas ponga más presión inflacionaria. De hecho, ese fue uno de los argumentos por los cuales el Ministerio de Economía anunció canjes de bonos intrasector público: para que el mercado de “contado con liqui” tenga un volumen mayor y evitar, más cerca de las PASO, una volatilidad que empuje los precios generales de la economía hacia arriba.

La pregunta que sobrevuela, en ese marco, es cuál será el margen que tiene el Ministerio de Economía para acotar el impacto en precios de la última escalada cambiaria. Y, en paralelo, si tiene capacidad de acción para bajar el piso en el ritmo de precios.

En ese sentido, para la economista de EcoGo Rocío Bisang “definitivamente el panorama se vuelve cada vez mas complicado. Hoy estamos en un escenario donde la pregunta es si se llega a las elecciones sin devaluar y con estos datos parece cada vez menos probable”, dijo en diálogo con Infobae.

“Sin reservas, con la sequía y con un dólar soja que en su última edición no está mostrando tan buenos resultados la capacidad del Gobierno de intervenir en la brecha y sostener los precios es cada vez menor y el control de estas variables depende cada vez más de la capacidad de conseguir crédito externo”, aseguró.

Por otra parte, afirmó que “vemos difícil que se logre una mejora sin una devaluación en el marco de un programa de estabilización integral. Hoy la economía está en un camino donde la inflación corre el riesgo de espiralizarse y el Gobierno no tiene anclas para contener los precios (tarifas, dólar, etcétera)”, consideró.

Para la consultora Abeceb, la inflación de marzo representó “un duro golpe para la sostenibilidad del actual esquema de política económica porque consolidó el vuelco negativo en las expectativas que se observan desde el inicio del año, impulsado por la sequía, la extrema escasez de reservas, el deterioro de las cuentas fiscales y el fortalecimiento de un régimen de alta inflación”, consideraron en un informe.

“Cuanto mayor sea la distorsión de precios relativos, mayor será la inflación esperada. Al formar expectativas, las firmas y consumidores toman en cuenta que una corrección de precios relativos implica acelerar la inflación. La continua emisión monetaria no pone ningún freno a estas expectativas, como lo demuestra la aceleración de la inflación durante cuatro meses seguidos”, concluyó.

La directora de la consultora C&T Asesores Económicos María Castiglioni Cotter apuntó que ya “antes de la corrida la situación en términos de inflación y de tipo de cambio estaba complicada”. “Cuando hay una corrida esto mete mucho más presión porque se interpreta como la antesala de una mayor crisis y refuerza la demanda de dólares y se pierde la referencia de precios. Los datos de abril dan complicada la quincena y se perfila una inflación de 7%, con muchos aumentos de alimentos y bebidas”, anticipó. Su consultora es una de las que hace seguimientos mensuales de inflación.

“El Gobierno tiene pocas herramientas. Hay muchos frentes internos que siguen pero que cuando hay malas noticias se agravan. Las encuestas marcan una gran incertidumbre sobre quién puede ser el próximo presidente y eso no ayuda. Cuando las condiciones están dadas, cualquier rumor se traduce en nerviosismo. El problema sigue estando, malos resultados fiscales, muchos pesos que la gente no quiere”, dijo en diálogo con Infobae, y cerró que será necesaria “una señal fiscal más contundente, para mostrar que no van a emitir más, o con el canje intra sector público para hacerse de bonos y poder intervenir. Subir las tasas solo no alcanza”, concluyó.

La consultora Invecq coincidió respecto a este punto: si un reajuste de tasas es suficiente o no. “En un contexto de expectativas totalmente desancladas, sin un plan integral con objetivos fiscales-monetarios claros, y con una inflación que posee un fuerte componente inercial, el incremento de tasas persigue otros objetivos”, mencionó en un informe.

“En primera instancia, apunta a preservar la -ya de por sí anémica- demanda de activos en moneda local, intentando mantener en terreno positivo las tasas de interés en pesos. En segundo lugar, y quizás más importante, el Gobierno intenta contener una corrida hacia los dólares alternativos, ya que esto podría significar un fogonazo inflacionario adicional (en un contexto en el que el pass-through de las cotizaciones alternativas es cada vez mayor, dadas las crecientes restricciones a las importaciones -entre otros motivos-)”, aseguró Invecq.

Si bien la barrera de los $400 y la suba vertiginosa de los últimos días preocupó al mercado y al propio Gobierno, la consultora Sarandí hizo un ejercicio particular para medir la gravedad de la escalada cambiaria, para que la nominalidad no sea engañosa. En la primera corrida cambiaria, de octubre de 2020 mientras Martín Guzmán era ministro, el dólar llegó a tocar, a precios de hoy, $611,5.

Hubo otro episodio, tras las PASO, en que el BCRA dejó de intervenir en los dólares paralelos para bajar la brecha, y la divisa norteamericana tocó -siempre a precios de hoy- los $504,9. Y por último, la furiosa escala postsalida de Guzmán del Palacio de Hacienda. Con la nominalidad de hoy, ese dólar es de $506,80. Esto marca, según la consultora, que a distintos eventos particulares de escape del dólar le fueron seguidos por períodos considerables de calma, y de correr por detrás de la inflación.

Datos que preocupan

En los momentos de tensión cambiaria como el actual, hay una amplia gama de datos que son seguidos con lupa por autoridades económicas y el propio mercado.

A manera de ejemplo, se pueden mencionar el resultado neto de las operaciones de compra y venta de dólares que publica el Banco Central, la cotización del dólar en sus diferentes segmentos y la evolución de los depósitos en moneda extranjera.

En tal sentido, tratar de determinar cuál de cada uno de ellos motoriza al resto es una cuestión complicada, pues todo indica que se retroalimentan en forma circular.

Si se toman en cuenta estos tres indicadores la conclusión a simple vista es que se está en presencia de un conjunto de problemas de muy complicada resolución. Y no es para menos, ya que está claro que los resultados con el lanzamiento del “dólar soja” no son los esperados, debido a que los montos cargados por el sector exportados son muy inferiores a los estimados por el Ministerio de Economía.

Tal es así que durante dos días de esta semana la planilla en donde se anotan los interesados estuvo en cero y solo se comenzó a mover el jueves con poco más de 70 millones de dólares y mejoró el viernes, con una cifra que rondó los 290 millones.

Además, en lo que hace la cotización de los diferentes dólares financieros y al blue, la estampida de las cotizaciones de los últimos días ponen nuevamente en estado de alerta a los operadores y empresas.

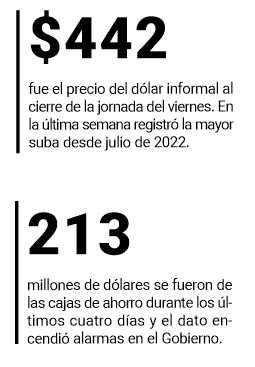

Pero quizás el dato que más preocupación produce es el referido a la forma en que se desenvuelven los depósitos en dólares, habida cuenta de lo sucedido en las últimas cuatro ruedas, es decir entre el 13 de abril y el último dato disponible.

En efecto, si se considera que al cierre del 19 de abril, el saldo alcanzaba a los US$ 15.966 millones y se lo compara con el correspondiente al día 13, se registra una caída de US$ 148 millones en apenas cuatro días hábiles.

En el caso de las cajas de ahorro, el saldo pasó de los US$ 12.333 millones a US$ 12.120, lo cual implica una baja de US$ 213 millones, es decir casi el 2%, siendo el peor día el 17, cuando se perdieron 157 millones.