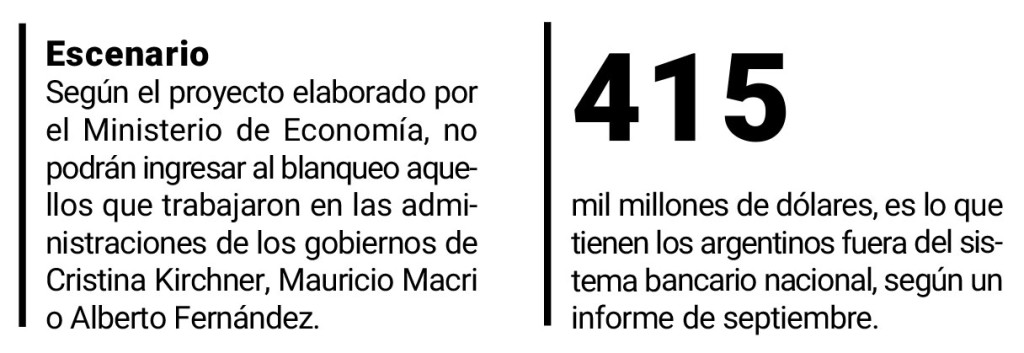

El proyecto de blanqueo de capitales elaborado por el ministerio de Economía establece condiciones sumamente favorables para los que quieran adherirse.

Aquellos que decidan exteriorizar activos hasta el 31 de marzo, pagarán una alícuota de apenas 2,5% sobre ese monto exteriorizado. En el caso de cuentas en el exterior, si deciden repatriar los fondos se mantendrá ese nivel. Si los mantienen fuera del país se aplicará el doble de alícuota, es decir 5%.

Así lo establece el régimen especial denominado “Declaración Voluntaria del Ahorro Argentino No Exteriorizado”, que Sergio Massa presentará en la jornada de hoy para su tratamiento en el Congreso.

El ministro de Economía cumple así con lo establecido en el acuerdo de intercambio de información tributaria que el Gobierno firmó con Estados Unidos. Allí se establecía una nueva posibilidad para que los inversores pudieran exteriorizar activos no declarados, justo antes de que el esquema entre plenamente en vigencia.

Además, habrá un régimen simplificado para que pequeños y medianos inversores puedan exteriorizar activos no declarados, cuando el monto máximo no supere los 50.000 dólares. En este caso la alícuota será de sólo 1,5%.

Para ingresar en este régimen simplemente habrá que presentar una declaración jurada informativa. Podría tratarse de un esquema ideal para gente que necesita comprar un bien pero no tiene fondos suficientes, por ejemplo para un auto o un departamento. Con este esquema de exteriorización podrían conseguir los recursos que precisan desde el punto de vista tributario.

Se establece, por otra parte, un esquema que brinda más beneficios a quienes se adhieran en forma temprana. La mejor parte es para los que declaren hasta el 31 de marzo. En cambio, la alícuota para los que exterioricen activos no declarados a partir de 1 de abril hasta el 30 de junio será de 5%, que aumentará al 10% cuando los fondos permanezcan en el exterior. Y sube otro escalón hasta el 7,5% si la exteriorización de activos tiene lugar entre el 1 de julio y el 30 de septiembre próximos (sin repatriación aumenta al 15%).

La “zanahoria” del blanqueo es que resulta muy barato, teniendo en cuenta que lo llevado adelante durante el gobierno de Mauricio Macri establecía una alícuota del 10% para quienes decidieran exteriorizar.

Ahora se descuenta que los inversores estarán mucho más reacios a aceptar la “invitación”, sobre todo luego del aumento de la alícuota de Bienes Personales hasta 2,25% anual, cuando inicialmente el gobierno macrista había planteado una posible reducción hasta 0,25%.

Además, el propio kirchnerismo aplicó el denominado impuesto a las grandes fortunas para conseguir recursos que permitan aliviar los efectos de la pandemia.

Pero además de tratarse de una alícuota muy reducida, hay otro aspecto que jugará a favor de quienes estén pensando en blanquear. Al tomarse el tipo de cambio oficial, la multa en dólares baja sustancialmente casi a la mitad. Esto sucede porque se supone que el pago de la alícuota correspondiente hay que efectuarla en pesos, lo que permita ganar la brecha de $170 hasta $340, último valor del dólar libre.

Al tomar la brecha cambiaria, implica que el costo real del blanqueo sería inferior a 1,3% para los que ingresen en la “fase temprana” y de 2,6% para los que decidan dejar sus activos en el exterior.

Según el texto al que tuvo acceso Infobae, se aceptará para la exteriorización de activos tanto las cuentas no declaradas, como también inmuebles.

Polémica figura del “colaborador”

El proyecto también incorpora la polémica figura del colaborador. Se trata de cualquier sujeto que le permita a la AFIP la detección y/o localización tanto de bienes no declarados, en el país y en el exterior, como de maniobras que tengan como objetivo algunos de los delitos tipificados en el presente Régimen Penal Tributario.

La iniciativa establece que el colaborador podrá recibir una recompensa de hasta el 20% del total de lo efectivamente recaudado. Y también, gozará de la protección y reserva de identidad.

Para el caso de los colaboradores, la AFIP estará dispensada de aplicarles sanciones administrativas y de formularles denuncia penal tributaria, en caso de corresponder, cuando las obligaciones evadidas fueran objeto de un acuerdo de colaboración.