La necesidad de los Gobiernos nacional y provincial de incrementar el consumo y “mover” la economía llevó a que generen, en los últimos años, programas de financiamiento de consumo con tarjetas de crédito que presentan numerosas ventajas para pagar en cuotas, sin interés, con descuentos, entre otras operatorias. A diferencia de los planes tradicionales de financiamiento, que tienen intereses estratosféricos, son más atractivos para una población con sueldos achatados que viene sufriendo altos niveles de inflación hace más de una década.

Pero muchas veces los consumidores no leen la “letra chica” de los planes y se encuentran, después, con situaciones que no esperaban, como por ejemplo la aplicación de intereses no informados en la publicidad. Incluso, hay clientes que cuentan que compraron productos pensando que pagaban cuotas sin intereses y estaban equivocados, pero en el comercio, al momento de concretar la transacción, no les informaron del recargo.

Esta semana se conoció un nuevo programa del Gobierno nacional. Como ya sucedía con los planes de financiamiento Ahora 3, 6, 12 y 18, se trata de una nueva opción para facilitar la compra en más cuotas: hasta 24 y 30 meses. Se generaron expectativas y buenos comentarios, sobre todo entre los que pensaban que estos planes no tienen intereses.

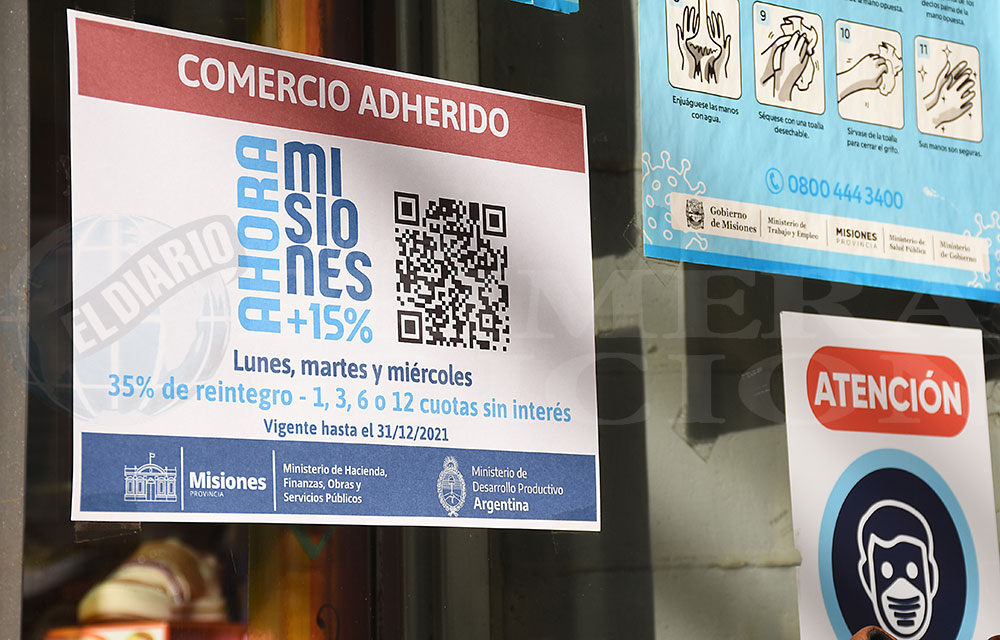

La Provincia también lanzó un nuevo programa para comprar con ventajas: se trata del Ahora Misiones +15, que rige todos los lunes, martes y miércoles para la venta de productos nacionales o con componentes nacionales en 1, 3, 6 o 12 cuotas.

Estos dos nuevos planes de consumo con tarjetas de crédito se suman a la amplia gama de programas Ahora que el Gobierno misionero viene desarrollando desde hace unos cinco años.

Ante la gran variedad de opciones, el cliente debe estar informado para no tener sorpresas, sobre todo cuando piensa que algunos planes no tienen intereses y después se encuentra con lo contrario. Lo más conveniente y aconsejable es conocer la letra chica de cada programa y consultar en los comercios antes de concretar la operación.

Por ello, PRIMERA EDICIÓN realizó un análisis comparativo entre los planes de financiación para exponer sus condiciones en detalle y que cada consumidor saque sus propias conclusiones acerca de cuál le conviene más.

Programas nacionales

Los programas Ahora (3, 6, 12 y 18) creados por el Gobierno nacional tienen la ventaja de que sus intereses son mucho más bajos que comprar con cualquier otro esquema de financiación que ofrecen las tarjetas de crédito. Algunos consumidores pensaban que los Ahora “nacionales” no tenían intereses. Tienen, bajos pero tienen.

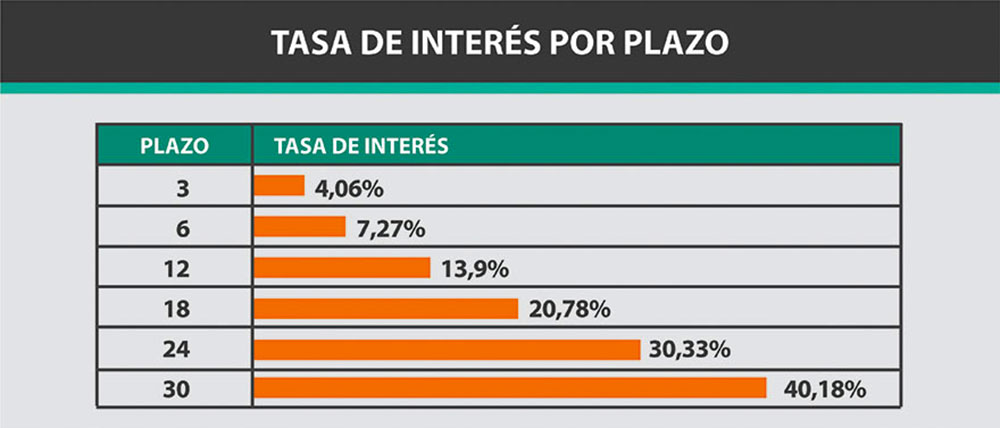

La tasa de interés nominal anual se mantuvo en 25%, lo que implica que el sobrecosto máximo que puede cobrar un comercio al consumidor es del 4,06% en el caso de las 3 cuotas; 7,27% con 6; 13,90% con 12; y 20,78% con 18 cuotas.

Lo que venía pasando con el Ahora 12, explicaron algunos comerciantes, es que por los bajos intereses, en algunos casos el comercio absorbía ese costo, con el fin de traccionar ventas, ofreciendo el mismo precio de contado que financiado.

¿Qué pasará ahora con el nuevo plan de 24 y 30 cuotas? Lo que anticipan los comerciantes es que para el Ahora 24 y el Ahora 30, lo más probable -salvo alguna rara excepción- es que el costo sea trasladado al cliente. Es decir que el consumidor podrá acceder a los programas oficiales en los rubros habilitados, pero no será gratis.

Deberá pagar un sobrecosto que, en el caso de las 30 cuotas, que terminaría de pagar a comienzos de 2024 si realiza la compra este mes, no podrá superar el 40,18% del precio contado. Ese recargo se condice con una tasa del 29%.

Es decir que si se compra una heladera que cuesta de contado $100.000, al optar por pagarla en 30 meses deberá pagar un precio final de $140.180 o cuotas de 4.672 pesos.

Si la decisión del cliente es pagar esa misma heladera en 24 cuotas, la tasa es del 28% y el sobrecosto que puede cobrar el comercio asciende al 30,33%, según publica el propio Gobierno en la página web del programa. En ese caso, el producto que vale $100.000 terminará costando $130.330 que el consumidor pagará en cuotas de 5.430 pesos.

Los productos que pueden adquirirse en 30 cuotas, según el flamante anuncio oficial, son los de línea blanca: aires acondicionados, climatizadores de aire y/o ventilación, lavavajillas, lavarropas y secarropas, cocinas, hornos y anafes, calefactores y estufas, termotanques y calefones, heladeras, congeladores y freezers.

A su vez, con 24, además de estos mismos de línea blanca, televisores y monitores; pequeños electrodomésticos; computadoras, notebooks y tablets (sólo las producidas en el país, que son muy pocas); colchones; muebles para el hogar; materiales para la construcción; bicicletas (inclusive las eléctricas, sus partes y sus piezas); y neumáticos, accesorios y repuestos.

Los reintegros

Uno de los puntos más atractivos de los programas “misioneros” son los reintegros, porque además de pagar sin interés, el cliente recupera un porcentaje del valor de contado, lo que multiplica las ventajas. Para aquellos programas que operan con tarjetas de débito, los reintegros se acreditan en la caja de ahorro del comprador a partir de los diez días hábiles posteriores a efectuada la operación.

Para aquellos programas que operan con tarjetas de crédito, los reintegros se harán efectivos en el resumen de tarjeta del mes en curso; o en el del mes inmediatamente posterior si la operación fue realizada después de la fecha de cierre del resumen.

En el caso de las operaciones realizadas a través de billetera virtual Yacaré los reintegros se acreditan en el término de los dos días hábiles de manera inmediata en el saldo disponible del comprador.

Programas provinciales

Desde el 2016 el Gobierno de Misiones puso en marcha los programas de fomento del consumo denominados “Ahora”. Su objetivo es estimular la demanda de bienes en el territorio de la provincia mediante el otorgamiento de bonificaciones y facilidades de financiamiento en plazos.

Los Programas “Ahora” buscan amortiguar el impacto económico de las asimetrías existentes con respecto a la oferta de los bienes afectados en los países limítrofes a Misiones. Se pretende que el consumidor pueda adquirir bienes en los comercios locales pagando en cuotas el mismo precio que de contado y, además, obteniendo un reintegro que llegaba como máximo al 20% pero desde el mes pasado puede llegar hasta el 35%.

En este punto se observan dos diferencias claras con respecto a los programas nacionales: los “Ahora” misioneros no tienen interés y tienen reintegros, mientras que los nacionales tienen interés y no hay reintegro.

La novedad, desde el mes pasado, es Ahora Misiones +15, que significa que al 20% de reintegro de los planes tradicionales se suma 15% para llegar a reintegrar 35% del monto de contado a los clientes (30% en comercios con sede central radicada fuera de la provincia). Los rubros son: indumentaria, textil, calzado, materiales de construcción, electrónica, electrodomésticos, juguetes, y cubiertas y repuestos de autos y motos. Justamente lo que muchos misioneros iban a comprar a Paraguay o Brasil.

Los Ahora “misioneros” incluyen una amplia gama de productos y servicios que van desde: Bienes durables, productos de supermercado (góndola), Ahora Carne, Ahora Sanitarios; Gas, Gastronomía, Monedero, Estudiantes, Pan, Patente, Ahora Mujer, Ahora Turismo y Ahora Iguazú.