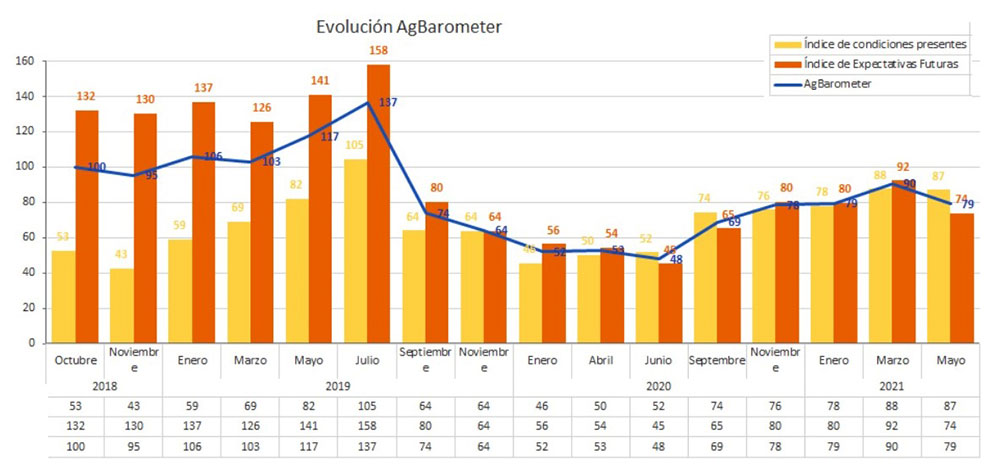

El Centro de Agronegocios y Alimentos de la Universidad Austral dio a conocer la edición de Mayo de 2021 del Ag Barometer Austral. El nuevo informe indica que se produjo una caída en el ánimo y confianza de los productores del 12,2%.

Mientras que en marzo 2021 su valor era de 90 puntos, en mayo disminuyó a 79. Esto marca el fin en la senda de recuperación que había comenzado en junio 2020, cuando se tocó el valor mínimo desde el comienzo de las mediciones.

¿Por qué cambió el humor de los productores?

“Sin dudas, el anuncio del cierre en las exportaciones de carne para reducir los precios internos. Esta medida vuelve a poner sobre la mesa discusiones del pasado y acerca nuevamente el temor de políticas que no han dado resultado”, indican los especialistas que elaboran la encuesta gracias a las respuestas de 406 productores cuyo valor bruto de producción es igual o mayor a US$ 200.000.

En un contexto de buenos precios internacionales, en el que los productores manifiestan en su mayoría buenos resultados económicos para la campaña en curso (20/21), la explicación a este freno en la serie debe buscarse en el contexto político. Y, en relación al sentimiento de los productores sobre la medida, las palabras más citadas fueron “error”, “ignorancia”, “locura“, “desastre“ y “desconocimiento”, publicó el sitio agrofy.com.

Así, los académicos de la Universidad Austral señalan como “evidente” la frustración de los productores porque, entre otros aspectos, “el cierre de los mercados de exportación demuestra un fuerte desconocimiento de la dinámica de mercado en carnes” por parte de los políticos.

Mayores desafíos

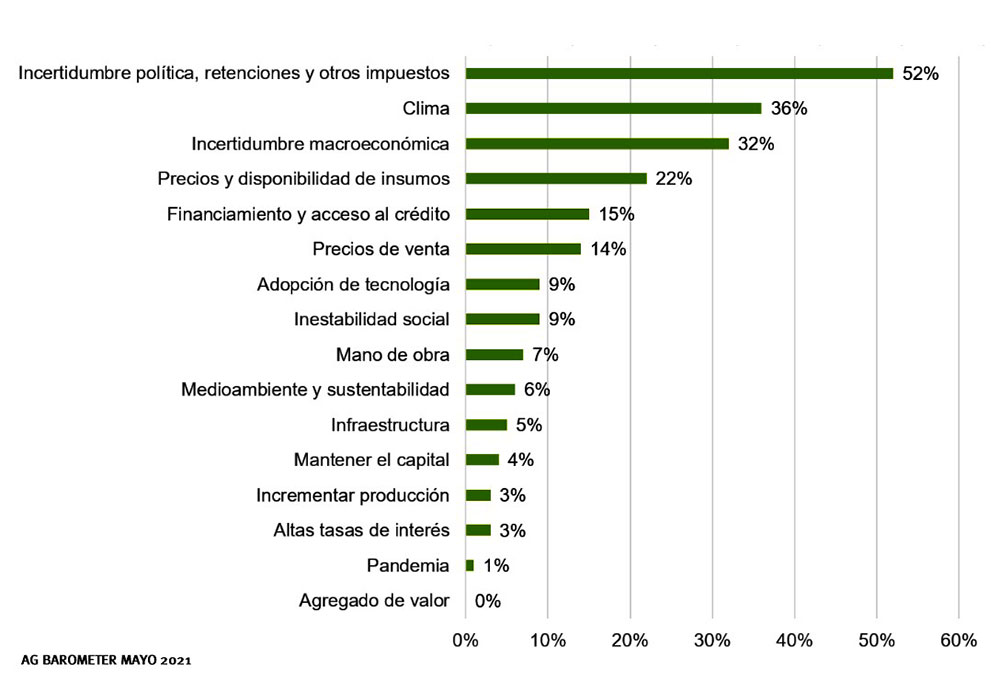

Cuando se consulta a los productores sobre las tres principales preocupaciones que tienen de aquí a un año, la incertidumbre política, las retenciones y el aumento de impuestos, sumado a la incertidumbre macroeconómica, dan como resultado un 82% de las menciones. Esto ratifica que en la Argentina no se vive el mejor clima para los negocios agropecuarios.

Más atrás en las preocupaciones siguen el clima (36 % de menciones) y el financiamiento y el acceso a crédito (15 %). Esta última perdió importancia relativa.

El Índice de Expectativas Futuras, que incluye percepciones acerca del futuro de la explotación agropecuaria y del sector agropecuario en general, en horizontes de tiempo de 1 y 5 años, es el que mayor deterioro mostró frente a la edición previa: cayó casi un 20%. “Esto está directamente vinculado a la incertidumbre que disparó rápidamente la intervención en el mercado cárnico”, explica el informe.

“Su caída es muy alta ya que representa un 19% desde la última medición (92 en marzo vs. 74 en mayo). A su vez, es mucho más marcada que la del Índice de Condiciones Presentes que es del 1% (87 en marzo vs. 88 en mayo). Esto impacta decisivamente en el Índice Ag Barometer Austral el cual mostró una caída del 12%”, detallan.

Precios de insumos y costos de producción

Al contexto de incertidumbre, se suman las preocupaciones de la puesta en marcha de la próxima campaña 21/22.

Acorde al AG Barometer, la mayoría de los productores manifiesta que hay disponibilidad de insumos necesarios, “pero es evidente que hay un incremento en los costos en dólares y que las facilidades no siempre están a la mano”.

Un 70% de los productores percibe costos más altos y más de la mitad percibe, a su vez, que las condiciones comerciales son menos accesibles respecto a la campaña anterior.

“Sin embargo, los productores muestran un deseo por seguir invirtiendo y manteniendo el paquete tecnológico aplicado para la próxima campaña. La mitad de los consultados sostuvo que invertirá en tecnología lo mismo que la campaña pasada (semillas, agroquímicos y fertilizantes, principalmente). Más aún, un 40% de los encuestados plantea incrementar la inversión, pudiendo esto estar asociado al incremento de costos previamente mencionado”, indica el informe de mayo.

Financiamiento de la próxima campaña

Finalmente, ante la puesta en marcha de un nuevo ciclo productivo y de cómo financiarán los productores lo que viene, desde el Centro de Agronegocios y Alimentos señalan que la mitad de su inversión va a requerir de algún financiamiento.

Y en este caso, “la alternativa preferida sigue siendo el canje de granos a cosecha, que se da principalmente con los proveedores”.

“En cuanto a financiamiento bancario, el instrumento más tradicional son las tarjetas rurales, y muchos productores están tomando créditos en pesos, tanto a tasas de mercado como en las nuevas líneas subsidiadas que están a disposición. También un 20% de lo financiado irá por cheque de pago diferido”, detalla el trabajo.

Menos confianza

Los especialistas de la Universidad Austral sostienen que los productores se encuentran ante dos situaciones: Por un lado, tienen buenos drivers propios de su actividad, con precios en alza que arrojan un resultado económico positivo para la campaña en curso.

Mientras que por el otro, se enfrentan a una incertidumbre mayúscula en el frente político, ante las recientes intervenciones en los mercados y con el temor de futuras medidas que aumenten retenciones o cierren mercados en distintos cultivos.

“En esa puja, que ha hecho mella en la confianza del productor, es evidente que sigue habiendo una apuesta por continuar produciendo e invirtiendo para la campaña siguiente. Pero resulta preocupante que el Índice de Expectativas Futuras haya caído mucho más que el de Condiciones Presentes y que tenga un menor valor, situación que sólo se había dado en tres de las dieciséis mediciones del Índice. Por lo general, los productores siempre eran optimistas con relación al futuro aunque las últimas medidas y posibles decisiones futuras se han encargado de destruir ese optimismo”, concluye el informe.

Consumo: la peor marca histórica

Según la serie histórica que desde Ciccra compartieron a Chequeado, el consumo de carne vacuna por habitante cayó en 2020 a 49,7 kilos por mes, y se ubicó como la peor marca desde 1920, cuando el consumo promedio fue de 46,9 kilos.

La Ciccra elabora estos datos en base a información del Ministerio de Agricultura de la Nación, el Servicio Nacional de Sanidad y Calidad Agroalimentaria (Senasa), INDEC y otras fuentes.

Para tener cierta referencia, el pico de consumo de carne vacuna en los últimos 100 años fue de 100 kilos por habitante por mes en 1958, una cifra que fue disminuyendo gradualmente y que, en los últimos 10 años, bajó al nivel de los 55 kilos promedio por habitante. Durante la gestión de Mauricio Macri, osciló entre los 55 y los 58 kilos.

“Históricamente, se consumían no menos de 85 kilos de carne vacuna per cápita al mes, y hoy estamos por debajo de los 50 kilos, la peor marca de la historia”, aseguró al sitio de verificación del discurso público Miguel Schiariti, presidente de la Ciccra.

Para David Miazzo, economista jefe de la Fundación Agropecuaria para el Desarrollo de Argentina (FADA), la caída del consumo de carne vacuna se debe además a otro factor: el estancamiento de la producción bovina en los últimos 50 años frente al impulso de la oferta de carne de pollo y de cerdo, que “son más baratas porque son menos costosas de producir”.

“Por un tema de poder adquisitivo, hubo un reemplazo de la carne vacuna por la de pollo y el cerdo, y esto se ve porque estamos frente al consumo de carne de vaca más bajo de la historia pese a que el consumo total de proteína animal -es decir de aves, cerdo y vaca- se posicionó en los últimos años por encima de los 110 kilos por habitante, siendo el pico máximo histórico”, explicó Miazzo al medio.

Fuente: Medios Digitales