El economista y máster en Negocios en Harvard, José Piñeiro Iñiguez, en diálogo con FM 89.3 Santa María de las Misiones, analizó la gira europea del presidente Alberto Fernández en busca de apoyos para refinanciar la “impagable” deuda de Mauricio Macri y los desequilibrios macroeconómicos actuales. El exvicepresidente del Citibank criticó la falta de inversión privada para generar empleos y bajar la inflación.

¿La inflación del país es la tormenta perfecta?

En términos de economía vivimos con tormentas desde hace mucho tiempo en Argentina. Hace casi un año hablábamos de lo que sería el mundo pospandemia y no nos equivocamos: la economía está cada vez más cerrada.

Esto hace que las variables de los commodities, cómo los valores de alimentos, empiecen a cambiar muy favorablemente para el país; pero el que no ha cambiado es la Argentina que continúa dentro del mismo derrotero que tenía en los dos últimos años de la gestión de Mauricio Macri (2015-2019).

¿No aprendimos nada en un año de pandemia?

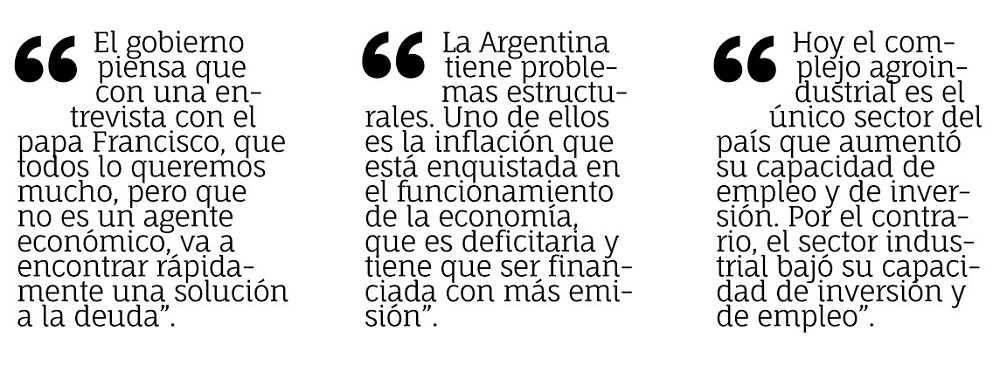

No pasa por la pandemia. La Argentina tiene problemas estructurales. Uno de ellos es la inflación que está enquistada en la economía, que es deficitaria y tiene que ser financiada con emisión porque no hay financiamiento externo.

Fue correcto emitir durante la pandemia porque la expansión económica en las crisis muy profundas es conveniente para evitar que la economía se detenga.

Pero Argentina emitió y también paró la economía. Y el costo de esa expansión, que no fue rescatada por el Banco Central, tiene los resultados inflacionarios que hoy vemos.

Entre los meses de octubre-noviembre del año pasado nosotros ya proyectábamos una inflación del 50% para este año, a pesar de que el Banco Central decía que sería del 29%. Hoy deberíamos empezar a trabajar para tener un 2022 con menos inflación.

¿Llegamos al pico de la inflación o puede ser peor?

Nunca hay un pico de inflación. En términos económicos siempre podés estar peor. Esto es una realidad. La Argentina está afuera del círculo virtuoso de la economía. El país puede estar peor, producto de la expansión de su economía que genera inflación y porque no hay inversión genuina.

Las empresas privadas son las que traccionan el trabajo y, a la vez, el trabajo es el que traiciona el consumo y ese consumo es el que genera riqueza.

Cuando esto no funciona correctamente en los términos que la economía lo necesita el que tracciona inversión es el sector público, pero nunca el sector público puede ser el único inversor del país. ¿Por qué? Porque no le alcanzaría el dinero y generaría un efecto inflacionario.

¿La pobreza del 42% se puede incrementar?

Una inflación interanual de 47% que acumula en el primer cuatrimestre 18% donde no hay inversión y falta trabajo lo que trae aparejado es más pobreza. Hoy la pobreza está en el orden del 40% en términos generales y en 60% para la población de 0 a 14 años. Y este año no va a cambiar.

Para bajar estos valores tienen que existir dos cosas: primero inversión para generar trabajo para que la gente que está informal pase a un empleo formal. Y segundo, que ese trabajo traiga el sustento a las personas que hoy no lo tienen.

Y un tercer factor marca que la pobreza del país no va a cambiar por ahora: la inyección de fondos del Estado se va a devorar todavía quizás un semestre producto de la crisis sanitaria que vivimos.

¿Los agrodólares ayudan con la pobreza?

El aumento internacional de los precios de los commodities (soja, maíz, trigo) hace que la Argentina viva este año una “primavera”. Pero, a pesar de este efecto de rebalse del sector agropecuario, los valores de la pobreza van a a seguir. Sin este efecto positivo de las materias primas la situación sería peor.

¿La matriz impositiva incide en la inflación?

La opinión de empresarios como Daniel Funes de Rioja, presidente de la Unión Industrial Argentina (UIA) y titular de la Coordinadora de las Industrias de Productos Alimenticios (Copal), no es relevante porque son justamente ellos los que pusieron a la Argentina donde está ahora económicamente.

Están acostumbrados a vivir muy pegados al Estado o a influir en la economía para sacar una insaciable rentabilidad.

La pregunta sería desde otro ángulo: ¿la matriz impositiva de Argentina para el crecimiento de la inversión y el crecimiento genuino del país es la correcta? Y la respuesta es no.

La matriz impositiva del país es incorrecta desde hace muchísimos años y hay que corregirla de raíz.

Debería tener una matriz impositiva probablemente menor, pero absolutamente diferente en la composición de los impuestos.

¿Por qué falta inversión privada en Argentina?

Es cierto que la matriz impositiva está mal en su conjunto pero eso no invalida la inversión del sector privado que no invierte fundamentalmente por dos razones: por el riesgo de invertir en el país y porque Argentina no es sustentable en términos de rentabilidad.

El inversor local no mueve el amperímetro porque está acostumbrado a una matriz productiva sin productividad.

Tiene anclada su inversión y simplemente se maneja por diferenciales de volumen o precio y lo corrige de acuerdo a como le vaya al país y la variable de ajuste es menos volumen y más precio.

Y ese precio es el que probablemente encontremos como mayor inflación y el Gobierno tiene razón cuando dice que la inflación está en función de cómo varían los precios.

El empresario también tiene parte de razón cuando culpa a los impuestos distorsivos por la inflación. Pero, la otra parte del componente de ese precio es la distorsión que genera el empresario por querer retacear la oferta de productos, porque para tener más oferta de productos necesita más inversión.

En las distintas crisis que soportó el país el empresario local nunca invirtió para generar más volumen y bajar precios.

¿Los empleos genuinos se van a seguir perdiendo?

La matriz productiva y de inversión del país funciona al revés y genera mayor incremento de precios que se traduce en inflación y menor consumo de la gente.

Para acompañar el ritmo inflacionario, los trabajadores deberían tener incrementos de salarios para mantener la capacidad de consumo; pero esa es una lucha entre el gato y el ratón, quién llega primero al queso.

Como consecuencia directa, al caer el consumo el empresario retrae más su oferta con lo cual necesita menos gente en su empresa y esto trae mayor desempleo. Y el empresario que toma la decisión de despedir lo hace a pesar de la doble indemnización.

La pregunta del millón es ¿dónde está la inversión privada para generar mayor oferta y por ende generar más empleo y poder bajar el precio de los productos? No está.

Hoy el complejo agroindustrial es el único sector del país que aumenta su capacidad de empleo y de inversión. Por el contrario, el sector industrial bajó su capacidad de inversión y también de empleo.

Un dato importante: los últimos 800.000 puestos de trabajo que se generaron genuinamente en el país fueron 100% por parte del Estado.

¿Qué medidas urgentes necesita Argentina ahora?

Esto es complejo para el Gobierno en este momento porque está en medio de la segunda ola de la pandemia, pero Argentina tiene que acotar el gasto público.

Con la situación de miles de personas que hoy perciben subsidios, el Estado debe asistir a esa gente a pesar de crear un inconveniente posterior en la economía.

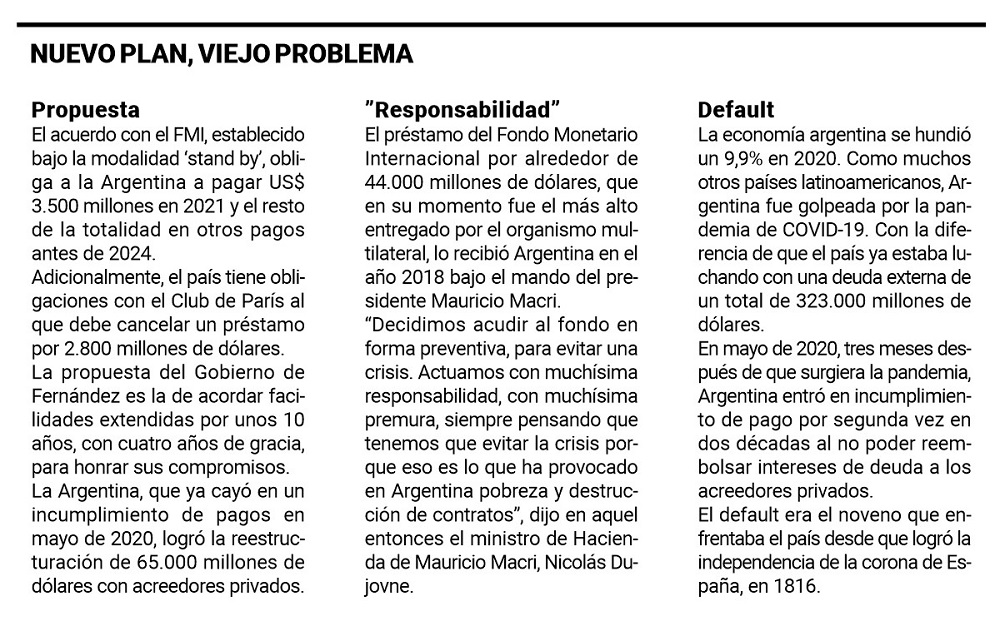

Como falta inversión privada, el Estado tiene que inyectar fondos de inversión a la economía que probablemente llegará de la negociación que hoy se lleva adelante con el Fondo Monetario y el Club de París para evitar pagos de la deuda este año con fondos que la Argentina hoy no tiene.

¿Qué va a pasar con el dólar, por qué fluctúa tanto?

El dólar no es ni más ni menos que un activo más. Podría ser cubierta de camión, departamentos o lo que fuera, Para el argentino, psicológicamente, es un activo muy preciado porque lo toma como el resguardo de valor para hacer una transacción o sólo para guardarlo en el colchón y sentirse más seguro.

¿El dólar que hoy está a $ 150 refleja el valor de la economía como estamos? Y la verdad que no. Pero, como el dólar se mueve por oferta y demanda la economía argentina hoy se transformó en muy pequeña en términos transaccionales. La economía se está achicando también en términos de pesos y al ser poco rentable quedan pocos excedentes.

Un dato a tener en cuenta es que el complejo agroindustrial, qué es el único generador de dólares y no la industria, hoy está liquidando de forma urgente sus divisas por las regulaciones del Banco Central.

Estos dólares se vuelcan al mercado y el productor agropecuario recibe pesos con lo cual hay un excedente de dólares en el sistema.

¿Ya no importan las retenciones?

Los productores venían acumulando de la gestión de Mauricio Macri una cosecha en los silobolsas a la espera de valores más altos.

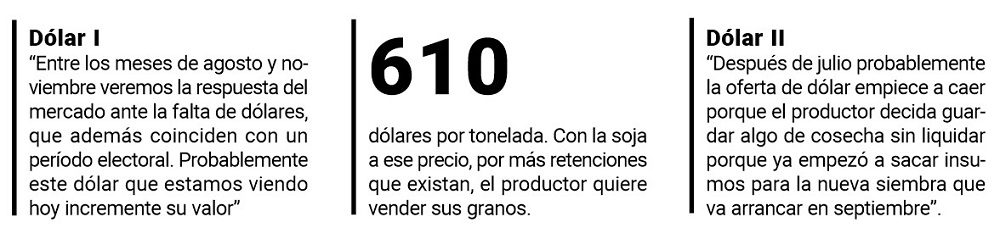

Esa cosecha excedente se montó sobre la cosecha actual que se está trillando hoy y esto generó un importante flujo de dólares entre los meses de febrero y junio (y llegaría hasta julio) que ingresó al mercado.

Si bien el grano se encuentra en su cotización más alta en casi una década, en torno a los US$ 600, y a pesar de las retenciones y el desdoblamiento cambiario que hacen que el precio real de la oleaginosa que percibe el productor sea sólo el 37% de su precio internacional, hoy el productor quiere vender.

No importa que pierda y le den US$ 1 a 100 pesos, el precio internacional de su producto hoy es un valor que difícilmente se repita.

¿Esto es una buena noticia para el Central?

El comprador fundamental de dólares es el Banco Central que está recomponiendo reservas y por eso su valor varía entre $147 y $155. Esto no responde a la realidad económica sino a la oferta y la demanda.

Después de julio probablemente la oferta de dólar empiece a caer porque el productor decida guardar algo de cosecha sin liquidar porque ya empezó a sacar insumos para la nueva siembra que va arrancar en septiembre.

Entre agosto y noviembre veremos la respuesta del mercado, que además coincide con un período electoral. Probablemente este dólar que estamos viendo hoy incremente su valor.

¿Vamos a una devaluación como ocurrió en el 2001?

Excepto en el desarrollo, la situación actual es mucho más compleja que la del año 2001. Hoy el ministro de Economía, Martín Guzmán, tiene menos herramientas que Remes Lenicov (ministro de Economía de enero a abril de 2002) cuando el dólar estaba uno a uno y las retenciones al agro eran cero. Además, el valor de la soja estaba entonces cercano a US$ 200.

(Lenicov decidió derogar la Ley de Convertibilidad y pesificar la economía debido al muy fuerte retraso cambiario. Después de casi once años de Convertibilidad a la paridad 1 peso igual 1 dólar, el ministro de Economía de Eduardo Duhalde anunció una devaluación del peso del 28,6%).

¿Pero hubo un crecimiento?

Entre el 2001 y el 2021, de estos 20 años en los primeros diez años Argentina creció genuinamente en términos del 7% por año. Y la gente, principalmente de las ciudades, rápidamente sintió el derrame de lo que producía la agroindustria.

Después, los superávit alcanzados en las cuentas en dólares y es pesos en el Banco Central, que tanto pregonaba el expresidente Néstor Kirchner (2003-2007), se fueron perdiendo en los diez años de estos últimos veinte.

Así, la cuenta en dólares gastó más de lo que podía recaudar y ésta diferencia se financió con endeudamiento con los organismos multilaterales de créditos y esto se vio muy marcado durante el gobierno de Mauricio Macri. Esto nos llevó a los problemas con los holdouts, con el Fondo Monetario y el Club de París.

¿Sirvió de algo la gira europea del Presidente?

Los viajes siempre son lindos. Por qué la pasaría mal el presidente. De su gira podemos rescatar que tras su encuentro con el Primer Ministro portugués, António Costa, Fernández recibió buenos consejos y apoyo; del encuentro con el presidente del gobierno español, Pedro Sánchez, lo mismo; a pesar de que España es el primer socio comercial de la Argentina. Finalmente, de su reunión con el presidente de Francia, Emmanuel Macron, Fernández sólo se trajo buenos deseos y regalos.

Esto significa que ninguno de los tres mandatarios europeos tiene un peso importante para decidir algo sobre la deuda externa argentina.

Hoy el principal jugador atrás del directorio del Fondo Monetario es el presidente de EEUU, Joe Biden, y es el que seguro no va a firmar un waiver (exención) para que le condonen la deuda a la Argentina.

Y es un hecho que con el Club de París no se puede comenzar a renegociar la deuda si antes no hay un acuerdo con el Fondo Monetario.

¿Es viable un guiño del FMI antes del Club de París?

Ese sería el camino correcto. Para poder hablar con el Club de París es necesario tener una carta intención para ganar tiempo.

Argentina busca un pre waiver del Fondo Monetario para poder sentarse a negociar con el Club de París para dilatar el pago de su deuda por US$ 2.400 millones

Después, debe volver a sentarse a negociar con el FMI para pedirle que también dilate el pago de la impagable deuda que dejó Mauricio Macri y, a la vez, pedirle el desembolso del incremento del capital del Fondo Monetario de US$ 4.500

¿Alguien cree que esta negociación podría salir en un mes? No, nadie. Y la otra pregunta es ¿por qué el país no negoció hace un año si la situación era la misma que ahora?

(La deuda que tiene Argentina con el Fondo Monetario asciende a unos 53.000 millones de dólares, entre capital e intereses, y debe comenzar a pagarse desde este año).

“Es posible una solución a la deuda”

El gobierno trata contrarreloj de cerrar un acuerdo para refinanciar lo que no puede pagar: el préstamo de alrededor de US$ 45 mil millones del Fondo Monetario, que en su momento fue el más alto entregado por el organismo multilateral de crédito a un país.

Alberto Fernández no tiene claro realmente cuál es la prioridad en su gobierno que debió haber sido arreglar el desastre que le dejó la gestión de Macri.

Pero, la Argentina no está acostumbrada a cumplir con los organismos internacionales y piensa que puede hacer lo que quiere.

Así llega al default, al incumplimiento de las obligaciones legales de un préstamo, y esto traba la economía, las inversiones y el financiamiento del país.

La realidad es que en medio de la pandemia, lamentablemente, podés tener muchos enfermos o muchos muertos pero las deudas siguen siendo deudas y en algún momento por más desastre sanitario que tengas vas a tener que pagar.

“El Presidente cometió mala praxis”

El gobierno cometió mala praxis. La conversación con el Fondo Monetario tuvo que comenzar el año pasado porque la deuda que dejó la administración de Mauricio Macri es impagable y Alberto Fernández lo sabía antes de asumir y Martín Guzmán lo recontra conocía y cualquier agente financiero sabía que Argentina no podía pagar la deuda que firmó en su momento Nicolás Dujovne (ministro de Hacienda de Cambiemos entre 2017 y 2019).

Hoy Argentina necesita muchos años de financiamiento para salir sólo de lo heredado por la gestión económica del gobierno de Mauricio Macri que fue la peor de toda la historia Argentina y eso va a tener graves consecuencias adelante.

Alberto Fernández sabía lo que iba a pasar con la deuda. Es cierto que se complicó con la pandemia, pero hay un gobierno que no gobernó, funcionarios que no funcionaron y un Poder Ejecutivo a cargo de un presidente que no ejecutó lo que debía hacer.

El presidente piensa que con una entrevista con el papa Francisco, que todos lo queremos mucho, pero que no es un agente económico, es un gestor de buena voluntad, y con una entrevista forzada en Roma con la directora del Fondo Monetario, Kristalina Georgieva, Alberto Fernández va a encontrar rápidamente una solución a los problemas de la economía. Eso no va a pasar porque las deudas de los países se maneja en el ámbito de los profesionales para encontrar las soluciones adecuadas.