Cabe recordar que los esquemas provinciales de protección social para adultos mayores dan cobertura a cerca del 50% de los empleados públicos de Argentina, los cuales representan aproximadamente un 12% del total de asalariados.

Estas cajas funcionan bajo un sistema de beneficio definido, con reparto administrado y financiado por cada Estado Provincial.

En el presente, trece provincias continúan con regímenes previsionales propios para los empleados de sus administraciones públicas: Misiones, Buenos Aires, Córdoba, Chaco, Chubut, Corrientes, Entre Ríos, Formosa, La Pampa, Neuquén, Santa Cruz, Santa Fe y Tierra del Fuego.

Así, según un informe realizado por Ieral Fundación Mediterránea, en el acumulado al tercer trimestre de 2018, el déficit previsional de las provincias con cajas no transferidas había sido de $42.395 millones de pesos en el acumulado al tercer trimestre de 2018.

Mientras que de enero a septiembre de 2019 (de acuerdo a los últimos datos disponibles) resultó ser de $70.350 millones. Esto implica una variación interanual nominal del 65,9% y un incremento real de 6,7% en dicho déficit previsional provincial.

A su vez, tanto el conjunto de cajas previsionales provinciales transferidas como las no transferidas a la Nación presentan déficit en sus cuentas previsionales, cuando en la estimación sólo se consideran los egresos e ingresos previsionales (para el acumulado al tercer trimestre de 2019, $1.639 per cápita en las primeras y $2.180 en las segundas).

Pero mientras que el déficit de las cajas transferidas fue y es absorbido por ANSES, por lo que es financiado en la práctica con recursos provenientes de impuestos nacionales, el déficit de las cajas no transferidas se financia en su mayoría con recursos de los respectivos gobiernos provinciales, y en menor medida con transferencias nacionales automáticas y no automáticas (estas últimas por convenios con Nación). Las transferencias a provincias que devienen de convenios entre provincias y ANSES se hallan con diferente grado de ejecución.

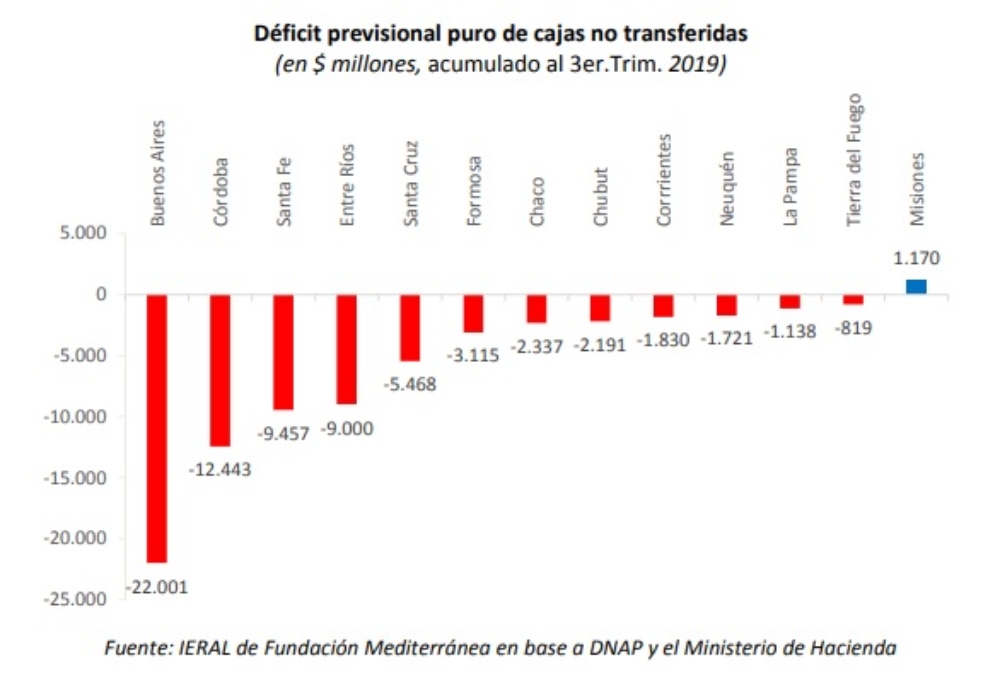

Es posible definir el déficit prestacional puro de las cajas provinciales no transferidas a la Nación, como la diferencia entre sus recursos previsionales (aportes y contribuciones) y los haberes previsionales pagados a sus beneficiarios.

Así, en el acumulado al tercer trimestre de 2019 (últimos datos oficiales) el desequilibrio resultaría de $22.001 millones en el caso de provincia de Buenos Aires, $12.443 millones en Córdoba, $9.457 millones en Santa Fe, $9.000 millones en Entre Ríos, hasta $819 millones en Tierra del Fuego. En cambio, Misiones presentaría un leve superávit previsional de $1.170 millones.