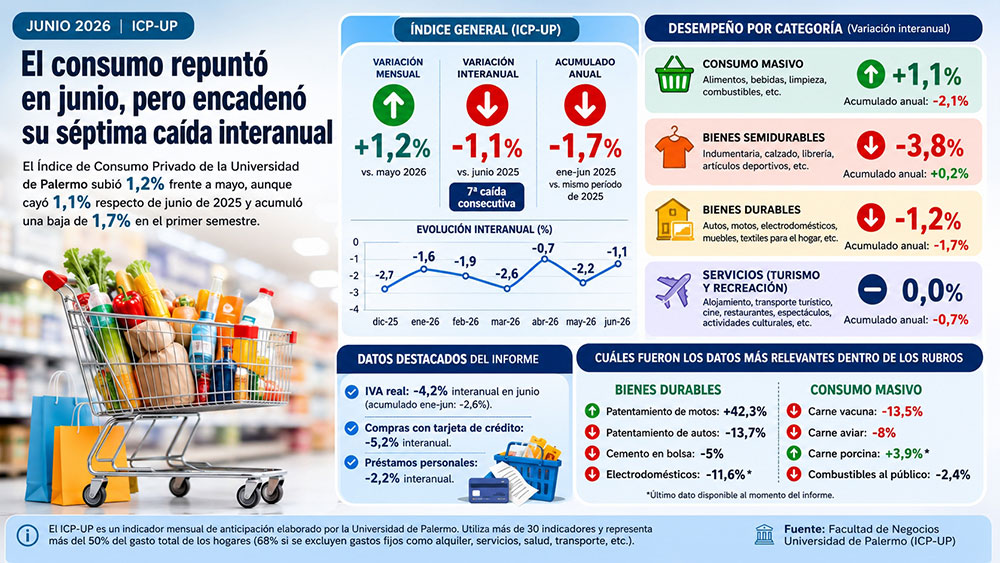

El consumo privado mostró en junio una recuperación mensual de 1,2%, luego de dos meses de virtual estancamiento. Sin embargo, el avance no alcanzó para revertir la comparación con 2025: el indicador cayó 1,1% interanual, encadenó su séptimo retroceso consecutivo y cerró el primer semestre con una baja acumulada de 1,7%.

Los datos surgen del Índice de Consumo Privado de la Universidad de Palermo (ICP-UP), una medición mensual diseñada para anticipar la evolución del gasto final de los hogares argentinos antes de la publicación de las estadísticas trimestrales oficiales.

La mejora desestacionalizada de junio fue la más marcada de los últimos meses. En abril, el índice había avanzado apenas 0,1% y en mayo, 0,2%. Pese al repunte, la trayectoria interanual continúa en terreno negativo desde diciembre de 2025. Ese mes el consumo había caído 2,7% frente al mismo período del año anterior. La baja continuó en enero con 1,6%, febrero con 1,9%, marzo con 2,6%, abril con 0,7%, mayo con 2,2% y junio con 1,1%.

El comportamiento muestra una recuperación irregular: el nivel mensual comienza a reaccionar, pero todavía permanece por debajo del observado durante el año anterior.

El consumo masivo fue el único rubro que creció

La evolución general escondió diferencias marcadas entre las categorías. El consumo masivo, que incluye alimentos, bebidas, artículos de limpieza y combustibles, fue el único segmento que presentó un crecimiento interanual en junio, con una mejora estimada de 1,1%.

No obstante, su promedio de los últimos tres meses permaneció 2,2% por debajo del mismo período de 2025 y el acumulado anual registró una caída de 2,1%. Esta categoría representa aproximadamente la mitad del gasto no fijo de los hogares y comprende el consumo de carnes vacuna, aviar y porcina; bebidas; lácteos; frutas y verduras; productos de panadería; artículos de limpieza y combustibles.

Dentro del rubro, el informe detectó una mayoría de indicadores en retroceso. El consumo de carne vacuna cayó 13,5% interanual y el de carne aviar, 8%, mientras que las ventas de combustibles al público disminuyeron 2,4%. La excepción fue la carne porcina, cuyo consumo había crecido 3,9% interanual en mayo, último dato disponible al momento de elaborar el informe.

Ropa y calzado, el sector con la mayor caída

Los bienes semidurables registraron el peor desempeño de junio, con una contracción interanual de 3,8%. Este grupo incluye indumentaria, calzado, ropa y accesorios deportivos y productos de librería. Representa cerca del 11,8% del gasto de los hogares, excluidos los costos fijos de vivienda y servicios.

A pesar de la caída de junio, su promedio móvil de los últimos tres meses permaneció levemente positivo, con un avance de 0,2%, el mismo resultado que exhibió el acumulado del primer semestre.

Entre los últimos indicadores disponibles, las ventas de ropa y calzado a valores constantes en centros comerciales bajaron 7,2% interanual, mientras que las realizadas en supermercados se contrajeron 13,8%.

Los bienes durables siguieron en baja

El consumo de bienes durables retrocedió 1,2% interanual en junio y acumuló una contracción de 1,7% durante los primeros seis meses del año.

El promedio de los últimos tres meses mostró una disminución todavía mayor, de 3,7%, lo que refleja la debilidad de las compras que requieren desembolsos elevados y suelen ser postergadas cuando se deteriora el ingreso disponible.

El rubro incluye automóviles, motocicletas, electrodomésticos, artículos para el hogar, muebles y textiles. En conjunto representa alrededor del 8,8% del gasto no fijo de los hogares.

El comportamiento interno fue muy dispar. El patentamiento de motocicletas aumentó 42,3% interanual, mientras que el de automóviles cayó 13,7%.

También retrocedieron los despachos de cemento en bolsa, asociados principalmente con pequeñas obras, que disminuyeron 5%, y la facturación real de electrodomésticos, que había bajado 11,6% interanual en abril, último período disponible.

El informe muestra así que el fuerte crecimiento de las motos no logró compensar la caída del resto de los componentes del consumo durable.

Turismo y recreación quedaron estancados

El consumo de servicios vinculados con la recreación y el turismo no registró variación frente a junio de 2025. El resultado interanual fue de 0%, mientras que el promedio de los últimos tres meses cayó 1% y el acumulado del año se ubicó 0,7% por debajo del primer semestre anterior.

La categoría comprende alojamiento, transporte turístico, actividad de restaurantes, cine, espectáculos, actividades culturales y gastos de diversión y esparcimiento en centros comerciales. Representa aproximadamente el 29,5% del gasto considerado por el índice.

Uno de los datos destacados fue la continuidad del deterioro en los restaurantes tradicionales de la Ciudad de Buenos Aires, cuya actividad cayó 3,7% interanual en junio y completó cuatro meses consecutivos en baja. Este indicador corresponde específicamente al ámbito porteño y no debe extrapolarse de manera automática al conjunto del país.

IVA, tarjetas y préstamos también retrocedieron

Los indicadores generales vinculados con el consumo tampoco mostraron una recuperación uniforme. La recaudación del Impuesto al Valor Agregado medida en términos reales cayó 4,2% interanual en junio y acumuló una contracción de 2,6% durante el primer semestre.

Los préstamos destinados al consumo también descendieron. Las compras con tarjeta de crédito bajaron 5,2% interanual, mientras que los préstamos personales retrocedieron 2,2%.

Estos datos muestran que el repunte mensual del índice ocurrió en un contexto todavía marcado por la debilidad del financiamiento y por una menor recaudación tributaria asociada con las operaciones de consumo.

Una recuperación todavía frágil

El informe de la Universidad de Palermo refleja un escenario mixto. Por un lado, la suba mensual de junio constituye una señal de recuperación después del estancamiento observado en abril y mayo. Por otro, la séptima caída interanual consecutiva, el retroceso acumulado del semestre y la baja de la mayoría de los indicadores sectoriales impiden hablar todavía de una recomposición consolidada.

El único rubro con crecimiento frente al año anterior fue el consumo masivo, aunque incluso allí el promedio trimestral y el acumulado anual permanecieron en terreno negativo. En cambio, la compra de ropa, calzado, automóviles, electrodomésticos y otros bienes postergables continuó mostrando mayores dificultades.

El ICP-UP es un indicador mensual de anticipación construido mediante un modelo estadístico que utiliza variables económicas relacionadas con el gasto de los hogares. La Universidad de Palermo explica que selecciona más de 30 indicadores según su correlación con el consumo privado oficial del INDEC, su representatividad, frecuencia y oportunidad de publicación.

Para la desestacionalización se utiliza el método X-11 combinado con un preajuste RegARIMA. Cuando algunos datos todavía no fueron publicados, se realizan estimaciones transitorias mediante modelos estadísticos.

Las series seleccionadas representan más del 50% del gasto total de los hogares y alrededor del 68% si se excluyen los gastos fijos, como alquileres, electricidad, agua, gas, salud y transporte.

Por ese motivo, los índices por categoría deben interpretarse como herramientas sintéticas y orientativas, no como mediciones exhaustivas de todo el consumo de cada rubro

El informe completo aquí👇

Discussion about this post