La actividad comercial pyme volvió a mostrar señales de debilidad en abril y profundizó una tendencia que atraviesa gran parte del consumo minorista argentino. Según el Índice de Ventas Minoristas PyME elaborado por la Confederación Argentina de la Mediana Empresa (CAME), las ventas cayeron 3,2% interanual a precios constantes y acumulan un retroceso de 3,5% en el primer cuatrimestre de 2026.

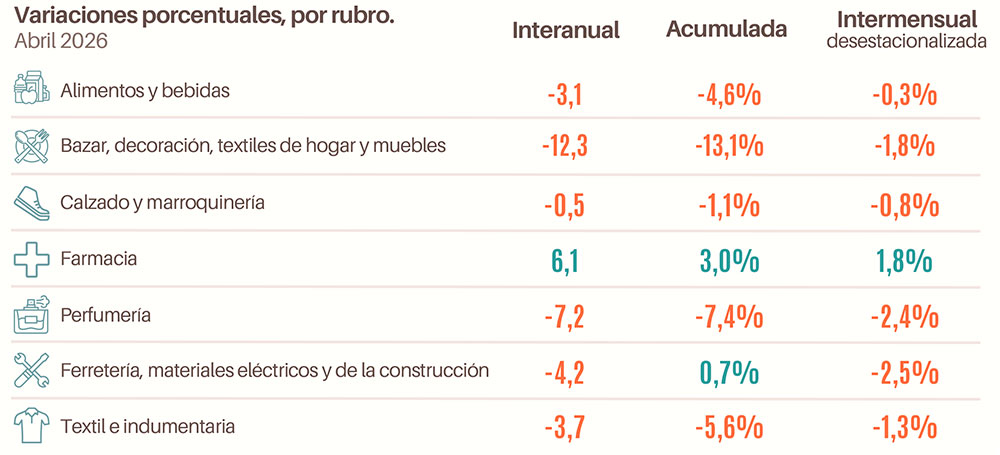

El dato más llamativo del informe es que, en medio de una retracción generalizada, las farmacias fueron el único rubro que logró crecer. Mientras seis de los siete sectores relevados terminaron abril en terreno negativo, el segmento farmacéutico registró una suba interanual del 6,1%, impulsada por la demanda de medicamentos vinculados a cuadros respiratorios, campañas de vacunación y tratamientos preventivos.

La fotografía sectorial expone con claridad cómo cambió el consumo en la Argentina. Los hogares ajustan gastos, priorizan necesidades inmediatas y postergan compras vinculadas al confort o la renovación del hogar.

El mayor golpe lo recibió el rubro bazar, decoración, textiles de hogar y muebles, con una caída del 12,3%, seguido por perfumería (-7,2%), ferretería y materiales para la construcción (-4,2%) y textil e indumentaria (-3,7%). El informe sostiene que la desaceleración inflacionaria todavía no logró traducirse en una recuperación del consumo masivo. Por el contrario, muchos comercios describen un escenario donde la demanda sigue debilitada por la pérdida de poder adquisitivo y el incremento de costos fijos.

En alimentos y bebidas, por ejemplo, la caída fue del 3,1% interanual. Allí aparece uno de los cambios más visibles en el comportamiento social del consumo: migración hacia segundas marcas, compras diarias en menor volumen y preferencia por productos fraccionados para administrar mejor el presupuesto.

La dinámica también se modificó en otros sectores. En calzado y marroquinería, muchos consumidores priorizan la reparación de productos usados antes que la compra de artículos nuevos, mientras los comercios intentan sostener ventas mediante cuotas y liquidaciones permanentes.

En el caso de bazar y muebles, el escenario refleja una retracción todavía más profunda. El informe señala que las familias postergan renovaciones del hogar y se concentran únicamente en bienes considerados básicos. A eso se suma el impacto de la competencia externa, la suba de costos operativos y las dificultades de financiamiento.

La construcción y las ferreterías también continúan afectadas por la paralización de la obra pública y la desaceleración de proyectos privados. Según el relevamiento, la demanda se concentra casi exclusivamente en reparaciones críticas o mantenimiento preventivo, mientras crecen la morosidad y las dificultades para financiar compras de mayor escala.

Uno de los elementos que atraviesa prácticamente todo el informe es el papel cada vez más decisivo del financiamiento para sostener el nivel de actividad. Las promociones bancarias, las billeteras virtuales, los descuentos y las cuotas aparecen como herramientas centrales para evitar una caída todavía mayor del consumo. La situación también impacta sobre las expectativas empresarias.

Aunque el 53,3% de los comerciantes afirmó que su situación se mantuvo estable respecto del año pasado, la mayoría todavía observa un escenario sin señales claras de recuperación acelerada. Casi el 59% considera que no es un buen momento para invertir y apenas el 37,2% cree que la situación mejorará dentro de un año. Más allá de los números, el informe termina describiendo un fenómeno más profundo: una economía donde el consumo se vuelve cada vez más defensivo. Los hogares resignan gastos vinculados al bienestar o al confort y priorizan aquello que consideran indispensable.

En ese nuevo mapa, las farmacias aparecen como la excepción de un mercado donde la mayor parte del comercio pyme todavía intenta sobrevivir más que crecer.

El informe completo aquí👇