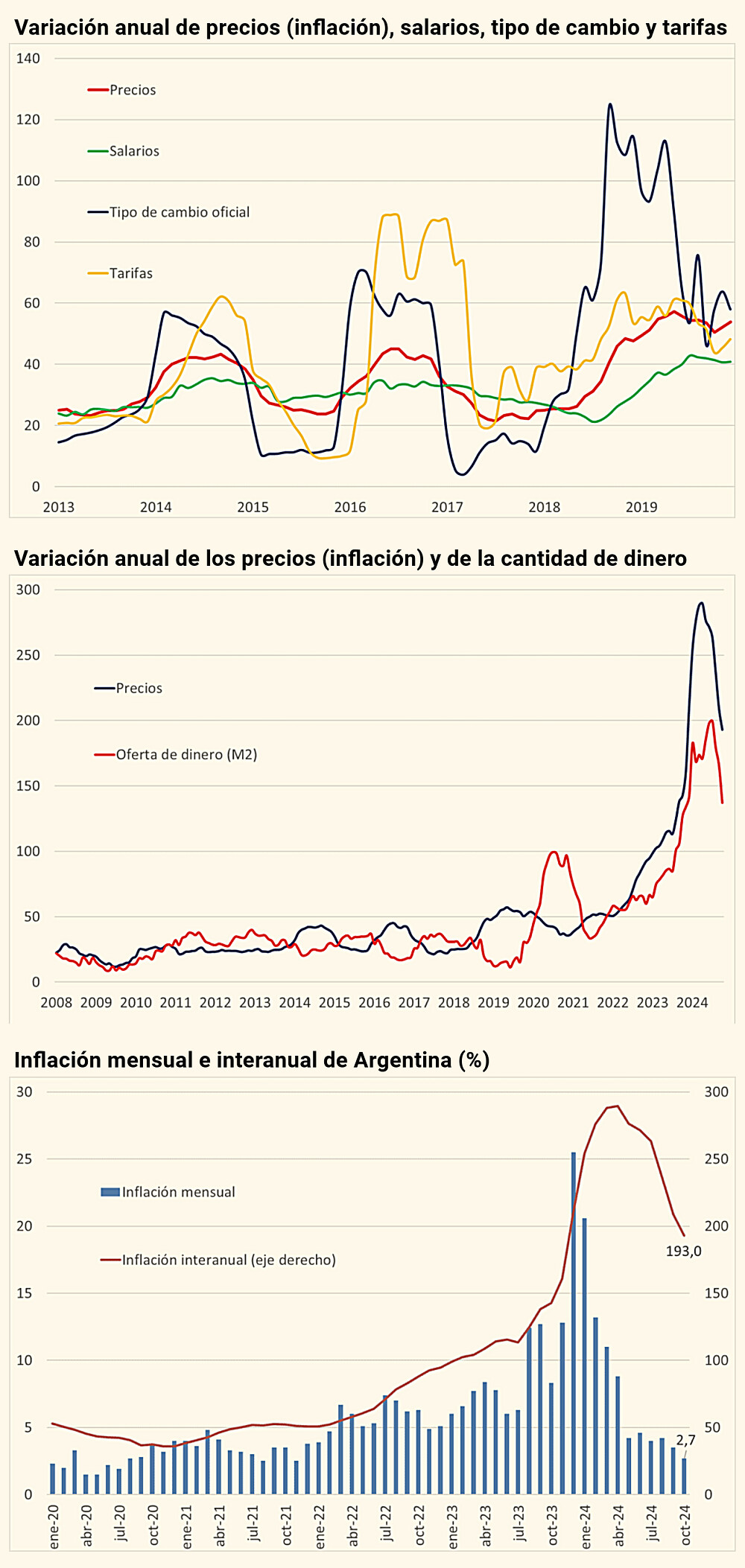

La semana pasada el INDEC difundió el dato de inflación de octubre, que fue 2,7% mensual, el menor porcentaje desde noviembre de 2021.

Guido Zack, director del área de economía de Fundar y licenciado en economía por la UBA, analiza qué hay detrás del proceso inflacionario argentino de las últimas dos décadas y, en particular, cómo se logró revertir la tendencia desde el pico de diciembre pasado y si es sostenible. De manera resumida, sostiene que la reducción de la cantidad de dinero de la economía tiene mucho que ver, pero no es todo.

Zack es doctor en análisis económico y magíster en análisis económico aplicado por las universidades de Alcalá y Complutense de Madrid, magíster en finanzas por la Universidad de Alcalá.

Además, es profesor de la Universidad Nacional de San Martín (UNSAM), en donde también coordina el Centro de Investigaciones Macroeconómicas para el Desarrollo (CIMaD) de la Escuela de Economía y Negocios (EEyN).

Es también profesor invitado en la Universita di Bologna, Universidad de Alcalá y Universidad de la República, y ha realizado estancias de investigación en universidades de Alemania, España, México, China e India.

Su campo de investigación se centra en las causas de la volatilidad macroeconómica, tanto real como nominal, sus consecuencias sobre el crecimiento y la distribución del ingreso, y las posibles políticas económicas paliativas. Hasta su ingreso como director del área de Economía de Fundar, se desempeñó como economista jefe del Banco de Inversión y Comercio Exterior (BICE).

Los eslabones de la cadena de la inflación

Milton Friedman, el padre de la teoría económica monetarista, acuñó la frase “la inflación es siempre y en todo lugar un fenómeno monetario”. Sin embargo, es evidente que quienes fijan precios, no lo hacen observando cómo evoluciona la cantidad de dinero de la economía. En ese sentido, tiene que haber algún eslabón adicional en la cadena que une a la cantidad de dinero con los precios.

¿Qué es lo que se considera a la hora de fijar precios? Básicamente los costos y un margen de ganancia. Los costos provienen del valor de los insumos y bienes de capital (los cuales en algunos casos son importados y en otros nacionales) y de los salarios.

El costo en moneda local de los insumos y bienes de capital importados se forma a partir de su precio internacional (en moneda extranjera) y del tipo de cambio. Por ejemplo, si un auto de fabricación nacional requiere importar los carburadores, cuyo precio internacional es US$ 100 y el tipo de cambio es 1.000, entonces el costo en moneda local de los carburadores es igual a $100.000 (100 x 1.000).

En el caso de los insumos y bienes de capital nacionales, el principal factor de variación de su costo son los salarios. Siguiendo con el ejemplo del auto, si los neumáticos se producen localmente, su precio depende del salario de quienes los fabrican. También de los insumos que utilice, algunos de los cuales son importados y otros nacionales, por lo que se puede aplicar la misma lógica del párrafo anterior.

Por último, las tarifas de los servicios públicos de agua, gas y electricidad influyen en la inflación por dos vías: de manera directa a través del consumo en los hogares y de manera indirecta por ser también un insumo básico de la producción de prácticamente todos los bienes y servicios.

En resumen, las cinco variables que afectan de manera directa a la inflación: los salarios, el tipo de cambio, las tarifas, los precios internacionales y los márgenes de ganancia.

¿Y el dinero?

Pero entonces ¿cómo afecta la cantidad de dinero a los precios? Algún nexo debe haber porque el siguiente gráfico muestra que, con sus desvíos de corto plazo, en el largo plazo parecen estar muy relacionados. Lo hace a través de las cinco variables que mencionamos antes. Veamos cómo.

Si la oferta de dinero se ubica por encima de su demanda, el sector privado se encuentra con más tenencias de dinero de las que desea y, por lo tanto, las reduce. La primera manera de hacerlo es consumiendo más, es decir, elevando la demanda de bienes y servicios.

Para satisfacer este mayor consumo, se puede aumentar la producción y, para ello, se contratan nuevos trabajadores. Si el desempleo es elevado, las nuevas contrataciones no presionarán salarios al alza y tampoco los precios. Pero si el desempleo no es tan alto, las nuevas contrataciones sí pueden generar mejoras salariales que luego son trasladadas a precios.

Si por algún motivo la producción local no puede satisfacer el mayor consumo, siempre existe la posibilidad de hacerlo con importaciones. Para ello, los importadores demandan dólares.

Si hay dólares suficientes, el tipo de cambio no debería subir y tampoco los precios. Pero si los dólares empiezan a escasear, entonces el tipo de cambio sube y, con él, los costos importados y los precios.

Si, por el motivo que sea, este mayor consumo no se puede satisfacer ni con producción nacional ni con importaciones, entonces se da una situación de exceso de demanda que permite aumentar los márgenes de ganancia y los precios.

La segunda manera que tiene el sector privado para deshacerse del exceso de oferta de dinero es invirtiendo sus ahorros. Una forma de hacerlo es con activos financieros en moneda local, lo que incrementaría el financiamiento para consumir e invertir y ese aumento en la demanda puede presionar los precios por los mismos canales comentados previamente.

Además, en una economía bimonetaria como la argentina, una buena parte del ahorro se destina a dólares. Eso genera una presión adicional sobre el tipo de cambio y si no hay dólares para satisfacer esa mayor demanda, entonces el tipo de cambio y los precios suben.

La emisión de dinero del Banco Central se puede usar también para financiar el déficit fiscal, algo que es muy frecuente en el último tiempo en Argentina. Una parte importante de ese déficit estuvo explicado por los subsidios a las tarifas de los servicios públicos.

Es interesante notar que inicialmente los subsidios generaron un efecto a la baja de la inflación porque permitieron tarifas más bajas. Sin embargo, también estimularon el consumo de energía en un momento en el que el saldo comercial energético era deficitario.

Así, los subsidios a las tarifas eran, a su vez, un subsidio a las importaciones. Además, como los subsidios no estuvieron focalizados en los hogares que los necesitaban, se generó más ahorro en los hogares de mayores ingresos, el cual en parte se destinó a comprar dólares.

De este modo, puede verse como los subsidios a las tarifas funcionaron como un factor de menor inflación en el corto plazo pero de mayor demanda de divisas, tipo de cambio e inflación en el largo.

En resumen, tal como explicamos en este documento de Fundar, cuya versión más actualizada fue publicada este año por la revista del BCRA, si bien la inflación no tiene siempre como causa última la emisión (estas 5 variables pueden moverse por otros factores), ignorar su efecto puede ser muy nocivo para la economía en su conjunto, más aún en un contexto de escasez de dólares.

El proceso inflacionario argentino

A partir de estas 5 variables podemos explicar el proceso inflacionario argentino de los últimos 20 años. En realidad, conocemos 4 de ellas, ya que no hay datos accesibles de márgenes de ganancias.

Luego de la salida de la convertibilidad, la inflación tuvo un pico muy puntual por la devaluación inicial, pero rápidamente volvió a niveles muy bajos (menores al 3% anual) a inicios de 2004.

Desde entonces y hasta 2007, el aumento de la inflación estuvo liderado por la recuperación de los salarios, en un contexto de tipo de cambio y tarifas prácticamente constantes.

Con esto no quiero sostener que la culpa del rebrote inflacionario fue la necesaria recomposición salarial, sino que se podría haber hecho algo para compensarla y que no se tradujera tanto en precios. En particular, se podría haber permitido cierta baja del tipo de cambio.

Recordemos que en ese entonces el tipo de cambio era alto y la acumulación de reservas internacionales era muy fuerte gracias a los superávit gemelos (fiscal y de cuenta corriente) de 3% del PBI. Claro que en ese momento se defendía el sostenimiento del tipo de cambio por un tema de competitividad. La sábana corta es una constante en economía o, como diría mi madre, “todo no se puede”.

Hacia finales de 2007 y principios de 2008 la inflación pegó un salto liderada por el fuerte incremento de los precios internacionales en los albores de la crisis financiera internacional subprime.

Este efecto se revirtió en 2009 cuando estalló la burbuja, bajaron los precios internacionales y la inflación cayó por debajo del 15% anual, lo que fue una oportunidad desaprovechada para controlar el todavía incipiente problema inflacionario.

Por el contrario, se tomó la decisión política de salir de la crisis internacional con un crecimiento lo más fuerte posible (retomando las famosas “tasas chinas”) y los salarios volvieron a traccionar la inflación, pero en un contexto de franco deterioro de los superávit gemelos y de la acumulación de reservas.

En 2010 y 2011 los salarios aumentaron 25% y 30% en términos nominales respectivamente, con un tipo de cambio casi fijo. Esto implicó un aumento similar de los salarios medidos en dólares.

Un incremento de más del 50% de los salarios en dólares en tan solo 2 años es una dinámica muy difícil de digerir para una economía por la pérdida de competitividad que acarrea. Nuevamente, el aumento de los ingresos es un objetivo primordial, pero es necesario que sea sostenible; en este caso, el tiempo mostró que no lo era. Ese período fue lo que Miguel Bein llamó “el macrocidio”.

De hecho, a partir de 2011 se empezó a percibir que el tipo de cambio estaba muy bajo, por lo que salieron capitales, bajaron las reservas y, en lugar de ordenar las variables macro (subir tipo de cambio y tasas de interés), se decidió poner el cepo.

Desde entonces, como muestra el gráfico, la inflación fue subiendo escalones a partir de los saltos cambiarios de enero 2014, diciembre de 2015, mayo 2018, agosto 2019, en un marco de deterioro general de los salarios en términos reales, y con tarifas que por momentos hicieron un aporte adicional.

Pico y desinflación

Sigamos con nuestras 5 variables que explican la inflación. Respecto al tipo de cambio, en diciembre pasado el gobierno entrante decidió hacer una fuerte corrección cambiaria, elevando el precio del dólar en un 120%, lo que llevó la inflación por encima del 25% mensual.

Pero luego estableció un ritmo de depreciación del 2% mensual, es decir, muy por debajo de la variación de precios, lo que redujo las presiones inflacionarias pero llevó el tipo de cambio real a valores bajos en términos históricos (estamos caros en dólares).

En ese contexto, los salarios sufrieron una pérdida importante del poder adquisitivo en el primer semestre del año, que sirvió para quitar presiones inflacionarias a un costo social muy elevado.

En los últimos meses, los salarios muestran una tibia recuperación, pero su poder de compra aún se mantiene por debajo de lo que estaba un año atrás, no tanto los privados registrados pero sí los públicos y los informales (que representan las dos terceras partes del total).

Por su parte, la recomposición de tarifas generó presiones inflacionarias adicionales, pero menores a las que se esperaba debido a la decisión del Gobierno de no ser tan agresivo en la quita de subsidios.

Todos estos factores explican la desaceleración de la inflación, el menor porcentaje mensual desde noviembre de 2021. Pero ¿es sostenible la desinflación?

El blanqueo, entre otras cuestiones, dio al Banco Central una fuente de dólares significativa para no tener que hacer correcciones cambiarias y poder hacer frente a los compromisos de deuda durante el año que viene.

Siempre puede haber sorpresas pero, aún si no las hay, es poco probable que se pueda sostener este tipo de cambio mucho más allá de 2026. El cepo sigue conteniendo tanto la cotización oficial como las paralelas y este nivel de tipo de cambio real no parece compatible con la productividad general de la economía argentina.

En resumen, no hay que cantar victoria antes de la gloria. El concepto de inflación monetaria de Milei del 0,2% mensual y 2,4% anual no tiene sentido (al 2,7% de octubre le descuenta el 2% de depreciación y la inflación internacional). Bajo esa misma lógica, la inflación en diciembre, cuando se devaluó 120%, no fue 25,5% sino ¡negativa en 88,8%!

Y ni les cuento si anualizamos ese dato mensual…

El camino de la desinflación es largo y no lineal. La meta es una inflación estable y menor al 10% anual, sin cepo ni tipo de cambio, tarifas y salarios atrasados. El logro de estos meses no es menor, se ganó una batalla (algo que no ocurría hace rato en materia inflacionaria), pero no la guerra.