Los ingresos que perciben los cerca de 3 millones de jubilados que cobran bono tuvieron una caída del 2,5% en términos reales en comparación con lo que cobraban antes de que comenzara la gestión de Javier Milei.

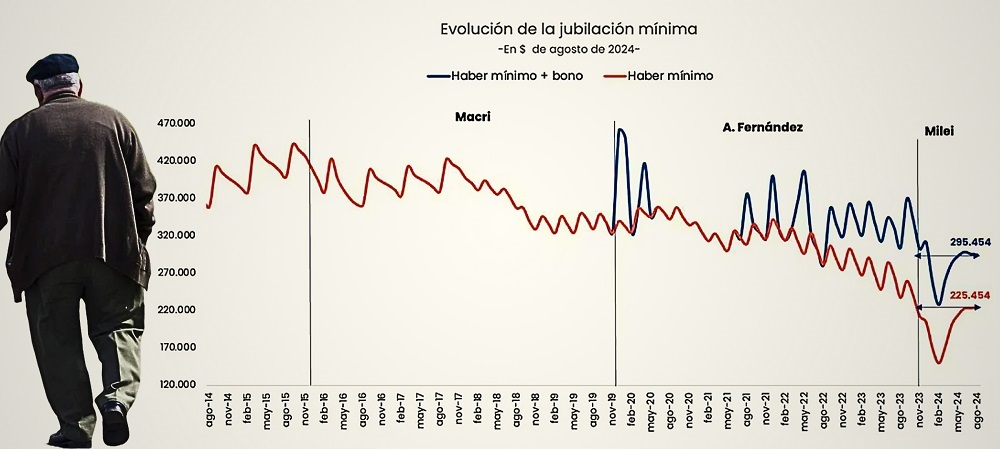

El haber mínimo que contempla el refuerzo, de $295.454 en agosto, acumuló 26% de caída en los últimos siete años, en los que se aplicaron cuatro tipos de actualización diferentes a lo largo de los últimos tres gobiernos pero, en particular, el de Alberto Fernández.

El director de la consultora Analytica, Claudio Caprarulo, detalló a Infobae que la jubilación mínima de $225.454 que cobrarán los jubilados en agosto creció 5,8% en términos reales respecto a noviembre pasado. “Pero la caída es del 2,5% si incluimos los bonos ($70.000) y esta última medición es la más relevante para el bolsillo de los adultos mayores y también en términos fiscales dado que el 43% de los haberes corresponde a la mínima”, destacó el experto.

Milei afirmó que las jubilaciones aumentaron 5% entre noviembre y julio, descontando el efecto de la inflación. Ante la consulta de Infobae, fuentes del Ministerio de Economía comentaron que ese porcentaje es el resultado de la evolución de los haberes previsionales con los aumentos que se definieron tras la fórmula que aplicó el Gobierno por decreto a partir de abril.

“El bono no es parte de la jubilación, sino un refuerzo de $70.000 que se otorga a una parte de los jubilados”, explicaron en Economía. El Poder Ejecutivo aún no confirmó si continuará ese beneficio, aunque el propio Milei aseguraron que “trabaja en eso”.

En los primeros siete meses del año el gasto en jubilaciones y pensiones cayó 26% interanual en términos reales. “Es el resultado de un ajuste que mira la inflación pasada y una tendencia decreciente en el aumento de precios genera que mes a mes ese ajuste se reduzca.

Para dimensionar en julio fue de 15% interanual mientras llegó a ser del 38% en enero y febrero, después de la devaluación”, precisó Caprarulo.

Un dato a tener en cuenta es que entre junio y agosto el haber mínimo con bono mostró una caída de 1,2% en términos reales. Ese es el resultado de que el refuerzo de $70.000 se mantuvo sin aumento en los últimos seis meses, por lo que la caída puede ser más profunda en los próximos meses.

En los últimos siete años se aplicaron cuatro fórmulas de movilidad jubilatoria, pero el haber mínimo acumuló hasta agosto de 2024 una caída de casi 26% en términos reales y los que cobran la máxima tuvieron una merma del 43,3% en ese mismo período.

Ese fue el resultado del impacto de la inflación en los ingresos, según un estudio realizado por Nadín Argañaraz, titular del Instituto Argentino de Análisis Fiscal (IARAF).

Según el trabajo, el poder adquisitivo de las jubilaciones en la Argentina tuvo una importante caída a partir del 2017 y tocó en febrero pasado su mínimo en ese período, tras el impacto de las devaluaciones que tuvieron lugar tras las PASO de agosto y luego del recambio presidencial en diciembre.

Desde ese momento comenzó una recuperación, que no alcanzó para recomponer la retracción. En el caso del resto de los haberes, entre 2017 y febrero de 2024 la caída fue del 62% real. Entre noviembre de 2023 y agosto, la suba acumulada fue del 6% real.

“Al no haber bono, la cuestión central de los últimos meses está en la recuperación real del haber. Mientras la inflación descienda, el haber real crecerá mes a mes, dada la fórmula de movilidad vigente en la actualidad”, señaló el IARAF.

La ley que Milei vetará

El Senado sancionó el último jueves un proyecto de reforma previsional impulsado por la oposición que implica, entre sus puntos más destacados, un aumento en las jubilaciones, nuevas herramientas de cálculo y la cancelación de deudas tanto con cajas provinciales como con beneficiarios que tengan fallos favorables.

El Gobierno avisó que vetará la norma en su totalidad porque, asegura, implica un gasto imposible de financiar para el Tesoro y un golpe al objetivo de equilibrio fiscal.

La ley sancionada propone una actualización mensual de las jubilaciones en base al último dato disponible de variación del Índice de Precios al Consumidor (IPC), es decir la inflación, que publica a mitad de cada mes el Instituto Nacional de Estadística y Censos (INDEC).

Esa periodicidad hace que los ajustes mensuales de los haberes previsionales, que se pagan a principio de mes, se realicen a partir del IPC con dos meses de rezago.

Este punto está en línea con el mecanismo de indexación que definió Milei en el DNU 274/2024, que comenzó a aplicarse en abril.

Sin embargo, uno de los puntos de tensión es que la norma incluye una compensación extra -o “empalme”- del 8,1% para todos los jubilados, dado que el Gobierno otorgó un 12,5% de recomposición en abril que no cubre el 20,6% de inflación de enero, mes que el Gobierno dejó fuera para la actualización de su fórmula.

Además, establece que el haber mínimo sea el equivalente al 1,09 del valor de la Canasta Básica Total (CBT) de un adulto equivalente del INDEC, que para julio estuvo valorizada en $291.472 para quienes reciben un solo ingreso de ANSeS. Eso dejaría las jubilaciones en un umbral de $317.704,48, arriba de los $285.581 que percibieron ese mes quienes cobran la mínima ($215.000 más $70.000 de bono).

La norma también dispone un adicional del 50% de la variación entre la Remuneración imponible promedio de los trabajadores estables (RIPTE) y el IPC para habilitar la posibilidad de mejorar las jubilaciones en contextos de crecimiento económico.

El otro punto crítico es el artículo 10 del proyecto. Allí se impone un plazo de seis meses para cancelar las deudas previsionales por juicios con sentencia firme y las que tiene el Estado con las cajas provinciales.

Son 90.000 sentencias firmes que tienen jubilados y las cajas no transferidas son de Córdoba, Buenos Aires, Chaco, Chubut, Entre Ríos, Formosa, La Pampa, Misiones, Neuquén, Santa Cruz, Santa Fe, Tierra del Fuego y Corrientes.

“Debería sobrar plata”

El exasesor de Javier Milei, Carlos Rodríguez, desmintió que la reforma jubilatoria sea explosiva y, ante la posibilidad de veto anunciada por el presidente, aseguró que su implementación debería elevar “el financiamiento disponible para la ANSeS que se basa en un impuesto al salario”.

En su cuenta de X, el economista explicó que “el Senado aprobó un proyecto que entre otras cosas indica que las jubilaciones se ajustarán por la inflación más un plus igual a 50% del aumento en el salario real. Definiendo como J, P y W a los aumentos porcentuales nominales en Jubilaciones, Precios y Salarios, el nuevo ajuste jubilatorio sería J = P + 0.5*(W-P)”.

En su publicación, Carlos Rodríguez aseguró que “las jubilaciones reales (J-P) aumentarían el 50% de lo que aumenta el salario real”.

Y agregó que “la financiación de las jubilaciones depende de aportes que están directamente ligadas al salario”, por lo que si el salario sube, deberían subir los fondos disponibles para financiar la suba de jubilaciones.

En su argumento en defensa de la nueva ley de movilidad jubilatoria, Rodríguez mencionó que la fórmula de ajuste es “asimétrica” y explicó que “si el salario real baja, las jubilaciones se mantienen constantes en términos reales”. Y agregó: “Eso podría presentar problemas de financiamiento en el corto plazo. Si el salario real cae todo el tiempo, sería hora de revisar toda la política económica”.

De esta manera, el exasesor del Presidente hizo hincapié en otro problema que la Ley “no contempla” y mencionó la relación entre el número de aportes y de jubilados: “Queda para otra ley. La ley incluye otros gastos previsionales como compensación por única vez y pago de deudas, que afectarían la solvencia fiscal. En esta nota no me refiero a esos ítems, solo a la fórmula básica de ajuste”.

Al cerrar su postura, Rodríguez aseguró: “La fórmula en sí no es fiscalmente explosiva ya que solo aumenta las jubilaciones por la mitad del aumento del salario real (parece poco) y al aumentar el salario real también debería aumentar el financiamiento disponible para la ANSeS que se basa en un impuesto al salario. Debería sobrar plata”.