La Dirección de Comercio Interior (en cuya órbita se encuentra Defensa del Consumidor de Misiones) emitió una alerta a partir de la denuncia de usuarios y consumidores misioneros de Tarjeta Naranja, en especial de la aplicación Naranja X, por casos de supuesta defraudación mediante manipulación informática.

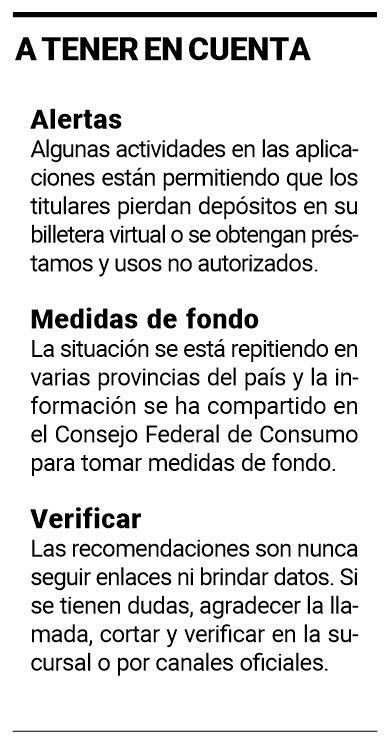

“Queremos alertar a la población sobre la aparición de algunas actividades que están permitiendo que los titulares pierdan depósitos en su billetera virtual o se obtengan préstamos y otros usos no autorizados”, reveló el director Alejandro Garzón Maceda quien, en diálogo con PRIMERA EDICIÓN, comentó que “pasamos de no tener denuncias a que aparezcan hasta diez por día, lo cual nos habla de que están actuando con mecanismos bien aceitados”.

“Queremos alertar a la población sobre la aparición de algunas actividades que están permitiendo que los titulares pierdan depósitos en su billetera virtual o se obtengan préstamos y otros usos no autorizados”, reveló el director Alejandro Garzón Maceda quien, en diálogo con PRIMERA EDICIÓN, comentó que “pasamos de no tener denuncias a que aparezcan hasta diez por día, lo cual nos habla de que están actuando con mecanismos bien aceitados”.

Garzón Maceda enfatizó que la situación se está repitiendo en varias provincias del país e inclusive la información y el alerta se ha compartido en el Consejo Federal de Consumo.

La mecánica es similar: se reciben llamados de personas que expresan ser de la empresa Tarjeta Naranja, que se ha solicitado o efectuado alguna operación “extraña” y que para suspenderla y dejarla sin efecto el consumidor debe realizar algún trámite relacionado a sus cuentas vía teléfono o Internet.

Una vez que el usuario cae en el engaño y comparte esa información privada de su cuenta ya es tarde, por ello, una medida efectiva para evitar caer en la estafa es cortar la llamada y consultar de forma directa en la sucursal o por canales oficiales.

“Se trata de una debilidad en el sistema de seguridad. Anteriormente si el usuario de la tarjeta veía una compra que no hizo simplemente la desconocía. Ahora que la entidad agregó una billetera virtual es mucho más complicado, porque sacan un crédito a nombre de la persona y el dinero se lo levantan al instante”, indicó el director de la dependencia que representa a los consumidores misioneros.

“Lo que nos cuentan en las denuncias es que -a partir de la aparición de la app Naranja X- es todo mucho más vulnerable. No sólo pueden hacer una compra con tu cuenta o sacar un préstamo sino que también pueden acceder a la cuenta bancaria de la billetera y vaciarla”, amplió.

Las trampas se arman en base a la credibilidad

Aclaró Garzón Maceda: “Es tremendo cómo todos los sistemas pueden ser vulnerados de una sola vez por esta gente que, si bien usa viejos mecanismos, permanentemente los perfeccionan. Y no hablo que sólo caen personas vulnerables, no. Hemos tenido denuncias hasta de comerciantes, empresarios”.

“No estamos hablando sólo de personas que no prestan atención y se descuidan, sino que a veces estas aplicaciones directamente no reúnen los requisitos de seguridad necesarios para proteger al consumidor”, cuestionó Garzón Maceda.

Y aseguró: “Todos son potenciales víctimas, no están dirigidos sólo a personas incautas, todo lo contrario. La gente cae en las trampas justamente porque están armadas de tal manera, que parten de la base de la credibilidad. Casi todas las personas han usado el sistema informático para hacer algo y esos datos quedan expuestos. Es muy difícil que caiga alguien que nunca sacó un préstamo, por ejemplo”.

“Cualquier usuario de Home Banking está expuesto, sólo el que no lo usa puede estar a salvo; sin embargo, el 70% de la población utiliza el sistema y ha cargado sus datos allí. Ese sistema fue la puerta de entrada a los sistemas financieros de todos los hackers. Con la aparición de las cuentas con billeteras virtuales la tienen mucho más fácil. Hay muchas plataformas que no tienen ningún sistema de seguridad y la gente cae como mosca”, finalizó.

Intervención del Consejo Federal de Consumo

De acuerdo a lo señalado por el director de la oficina de Defensa del Consumidor, Alejandro Garzón Maceda, hay una operación que es simultánea en todo el país, que comenzó en las grandes ciudades como Córdoba y CABA, pero que ya se expandió a las demás provincias con un enorme registro de denuncias, al punto que ya interviene el Consejo Federal de Consumo.

“Nosotros que no teníamos casos pasamos a recibir denuncias todos los días: casos de denuncias porque les vaciaron la caja de ahorro; hay contadores, abogados, ingenieros y universitarios, hasta comerciantes y les hacen el cuento del tío”, confió.

En ese sentido remarcó que “el sistema financiero que maneja las tarjetas, las billeteras virtuales y las compras a través de Internet parte de la presunción de que el ‘tonto’ es el consumidor, cuando no es así”, enfatizó.

Y remarcó: “Quien me ofrece un servicio me tiene que dar la garantía de la seguridad de ese servicio hasta para el más tonto. Los sistemas de seguridad informática tienen que pasar la prueba de ser anti-tontos para que nadie más caiga. Es decir, que no importe lo tonto que pueda ser el usuario sino que esta persona debe estar protegida”, reclamó.

“Acá hay una cuestión y es que manejan información certera a tal punto que hacen creer a las personas que las llaman realmente del banco. Entonces la culpa no es del usuario, hay un sistema que es vulnerable que permiten que puedan caer. Están pasando cosas que antes no pasaban, por ejemplo en el sistema de Tarjeta Naranja y es porque no tienen un sistema que permita la seguridad suficiente para evitarlo”, sostuvo Garzón Maceda.

“Hay que ver todo lo que ocurre desde otra perspectiva, porque el fraude en realidad no se lo hacen al consumidor, los bancos mandan a las personas que hagan la denuncia para que el cliente asuma que le pasó a él, cuando en realidad el sistema está hecho para vulnerar al banco en los fondos que tiene en resguardo del consumidor. La plata que ellos tienen bajo su cuidado, la tienen que cuidar ellos“, insistió.