Conocidos los problemas que generó la indexación establecida para los créditos UVA, y enfocado en atraer la mayor cantidad de dólares posibles, el Gobierno aceleró la marcha y va por un cambio en la política de créditos e incentivos para la inversión inmobiliaria.

De ahí que, con vistas a su aprobación final en diciembre, activará un nuevo sistema para el cálculo de los hipotecarios y prevé un relanzamiento del blanqueo tras la última experiencia trunca.

Según pudo saber iProfesional de fuentes vinculadas a la actividad del ladrillo, el oficialismo prevé motorizar distintas líneas de crédito atados a la variación del índice de salarios en lugar de la inflación, tal como ocurre en los aún vigentes UVA.

En concreto, los préstamos se otorgarían en unidades Coeficiente de Estabilización de Referencia (CER) y el índice del costo de la construcción para el acreedor y en base al Coeficiente de Variación Salarial (CVS) para el deudor.

Para garantizar esto, el Gobierno promoverá la creación en el ámbito bancario de un Fondo Fiduciario de Cobertura y Promoción (FFCP) que tendrá por objetivo compensar las diferencias. Este recurso estará compuesto por una porción de la cuota del crédito hipotecario, aportes de las entidades bancarias, con la misma rentabilidad que obtenga el fondo y un aporte inicial del Tesoro Nacional.

La iniciativa en cuestión modifica las perspectivas a futuro de los actuales deudores y de quienes pretenden acceder a la vivienda propia ya edificada. También flexibilizaría el acceso a fondos para quienes apuntan a construir una casa, hacer reformas o cambiar el inmueble donde se habita por otro.

“La instalación del coeficiente por variación del salario sin dudas tendría un efecto positivo. Le acerca otras posibilidades al tomador del crédito. Otorga previsibilidad para el asalariado, quien de esa forma puede planificar mejor su objetivo en términos de vivienda”, dijo a iProfesional Alejandro Bennazar, presidente de la Cámara Inmobiliaria Argentina (CIA).

“Si bien todavía no trascendió la letra chica de lo que propone el Gobierno, la opción es valiosa porque hoy estamos en una instancia en la que prácticamente nadie aplica para los créditos. Es casi nulo el movimiento de hipotecarios que se otorgan. Quienes llevan a cabo operaciones inmobiliarias recurren al billete”, afirmó.

Por su parte, José Rozados, CEO de Reporte Inmobiliario, sostuvo ante este medio que el primer escollo a superar, en este cambio que se busca desde el oficialismo, pasa por “remontar la mala prensa que hizo el propio Gobierno cuando fue oposición con relación a los UVA”.

“Si bien se actualizará por otro coeficiente, no deja de ser ajustable e incluso en determinadas circunstancias podrían crecer más que la inflación. Esto, claro, si finalmente resulta cierto lo que dijo el Presidente este año respecto de que los salarios le ganarían a la inflación”, advirtió ante iProfesional.

Rozados aclaró que, más allá del cambio que se establecerá respecto de los UVA, el efecto “no será inmediato dado que los ingresos reales quedaron sumamente ‘descalzados’ tanto de los valores de la vivienda como de los costos de reposición”.

Vuelve el blanqueo

A la par del cambio en la indexación de los créditos, el Gobierno apuesta a “reavivar” el Régimen de Incentivo a la Construcción, herramienta de blanqueo que este año no logró los resultados esperados por efecto de las demoras en torno a su reglamentación.

La confusión en torno a cómo debía llevarse a cabo la apertura de cuentas o la mecánica para el movimiento de los fondos generó, además, un respaldo prácticamente nulo en el ámbito de los bancos.

Establecido en marzo de este año, el blanqueo fijó exenciones para el impuesto de bienes personales en inversiones efectuadas antes del cierre de 2022 y por un lapso de dos períodos fiscales. También contemplaba una flexibilidad en el cumplimiento con los impuestos de ganancias y de transferencia de inmuebles.

La intención, ahora, es que esta propuesta -que registró 200 millones de dólares entre marzo y julio- esté vigente a lo largo de todo el año próximo.

Respecto la nueva apuesta que formalizará el oficialismo, Rozados sostuvo que “es difícil imaginar que pueda obtener resultados muy alentadores. Para que realmente resulte un éxito debería existir un contexto político y económico de mayor confianza. O, al menos, expectativas positivas de que eso se lograría en el corto plazo”.

Bennazar, en tanto, afirmó que el blanqueo “puede funcionar si, por ejemplo, se amplía el avance de las propiedades en desarrollo”. Para el titular de la CIA, “si se incluyen los usados, el efecto positivo será mayor”.

“Pensemos que al menos el 90% del mercado inmobiliario corresponde a unidades usadas. Si se incluyen esos inmuebles, la inversión en ladrillos podría pegar un salto significativo”, expresó.

El drama que afrontan los que decidieron tomar el crédito

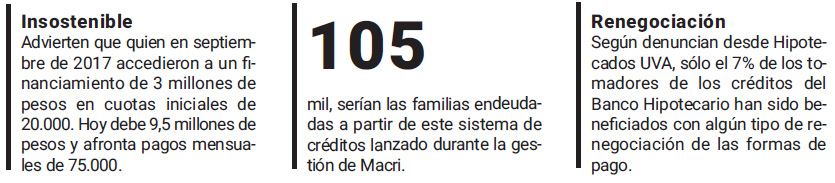

Los tomadores del crédito siguen afrontando un aumento mensual que, de piso, alcanza al 7%. Por supuesto que hay quienes enfrentan incrementos superiores y eso continúa precipitando las ejecuciones hipotecarias.

Desde Hipotecados UVA, la organización que nuclea al grueso de los damnificados, aseguraron a iProfesional que, a este ritmo, tanto cuotas como deudas llegarán a diciembre con una suba acumulada del 100%. Expusieron, además, que ya hay al menos 700 ejecuciones hipotecarias en marcha.

“Las más de 100.000 familias que cargamos esta pesada mochila, nos debatimos a diario entre pagar la cuota o afrontar las demás obligaciones. La morosidad no deja de crecer, pese a que se insista con que el ratio es bajo en relación a la cantidad de créditos otorgados”, indicaron desde el grupo.

“El sistema financiero mira para otro lado, a regañadientes acepta aplicar el tope transitorio del 35% en la relación cuota/ingreso. Dicho porcentaje resulta muy alto, pero para algunas familias representa un alivio transitorio, con suerte solo a quienes tienen su crédito en Banco Provincia de Buenos Aires, el resto solo alarga la pesada carga al final de la vida del crédito”, añadieron.

Desde el colectivo acercaron casos como el de Gabriela, que hoy paga cuotas de 53.000 pesos cuando, previo al congelamiento, abonada 36.000. “Hablamos de un 7% (promedio) mensual por la combinación de la inflación y la convergencia”, comentaron las distintas fuentes interpeladas. “Hasta septiembre subió un 63%, como mínimo“, expuso otra damnificada.

iProfesional