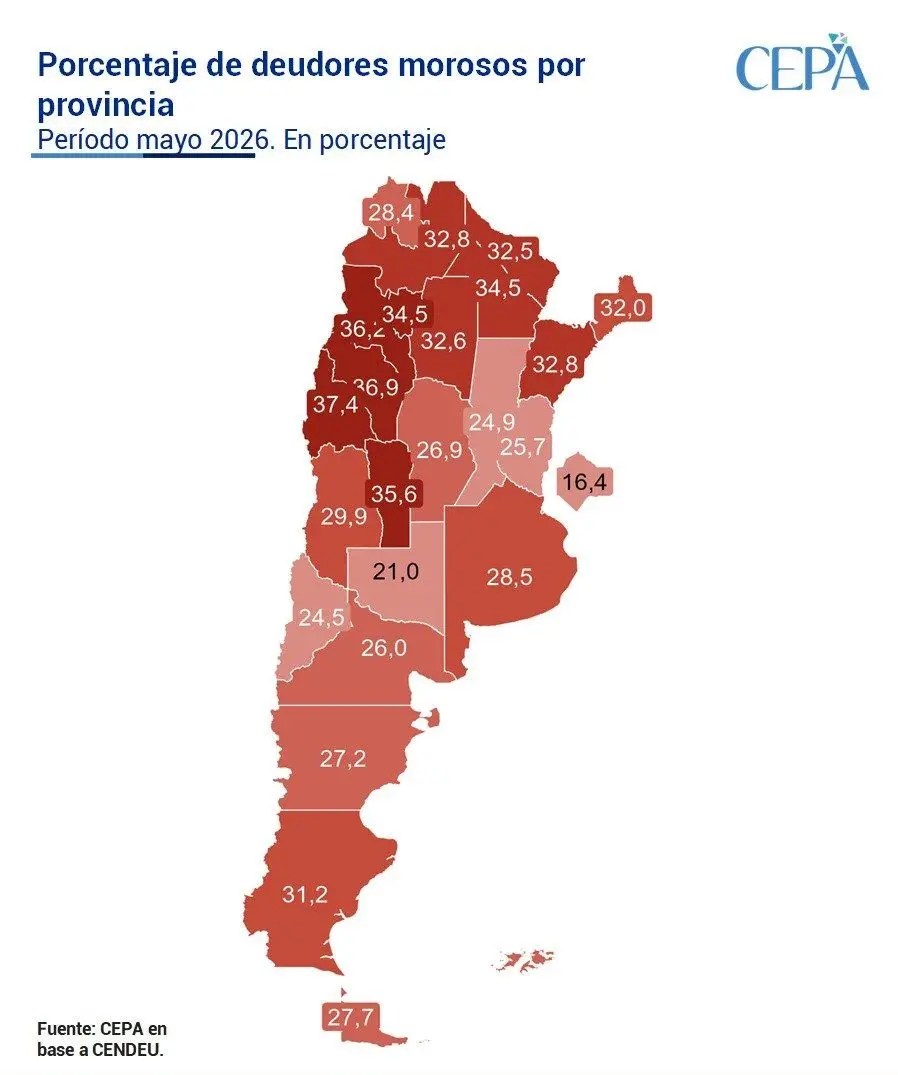

La crisis del poder adquisitivo y el creciente endeudamiento de los hogares continúan profundizándose en la Argentina. Según un relevamiento del Centro de Economía Política Argentina (CEPA), en mayo de 2026 unas 5,8 millones de personas registraban algún nivel de mora dentro del sistema financiero, lo que representa el 27,9% de los 20,9 millones de deudores registrados en la Central de Deudores (CENDEU) del Banco Central.

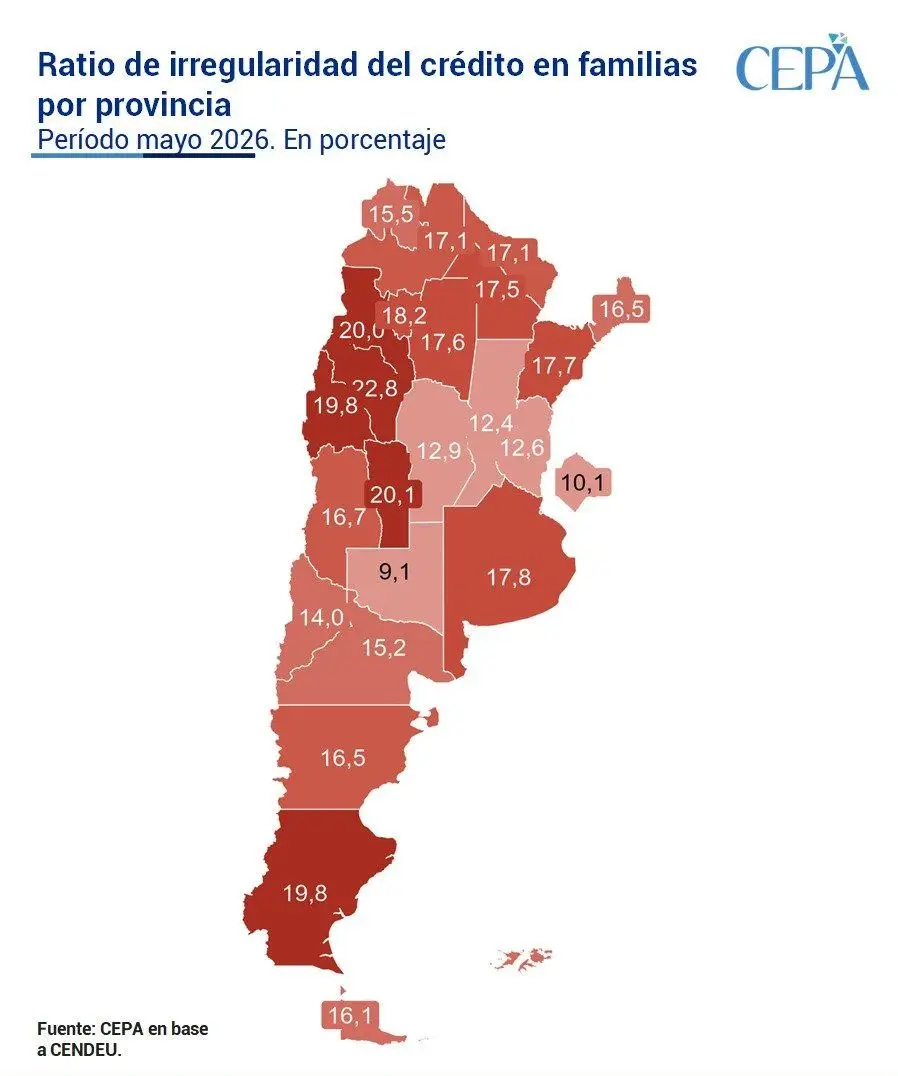

El informe advierte un deterioro en la capacidad de pago de las familias, tanto en el sistema bancario como en los proveedores no financieros de crédito. En el segmento de hogares, la irregularidad alcanzó al 15,3% de los deudores.

Al desagregar los datos, el estudio muestra que la mora en entidades bancarias se ubicó en 12,3%, mientras que en las billeteras virtuales y otros proveedores no financieros escaló hasta el 27,9%, reflejando un mayor nivel de incumplimiento en este tipo de financiamiento.

En el caso de la tierra colorada, deambula por la mitad del listado. En el caso del Ratio de irregularidad del crédito en familias por provincia (mayo de 2026), Misiones ronda el 16,5%; mientras que en el segmento de Porcentaje de deudores morosos por provincia (mayo de 2026), es del 32,0%.

Fuertes diferencias entre provincias

El relevamiento también evidencia una marcada disparidad territorial. En 12 de las 24 jurisdicciones del país, más del 30% de los deudores presenta atrasos en sus obligaciones financieras.

En cuanto al crédito destinado a las familias, La Rioja encabeza el ranking de mayor morosidad, con un 22,8% de irregularidad total. De ese porcentaje, 17,5% corresponde a créditos bancarios y 29,4% a billeteras virtuales y otros proveedores no financieros.

Detrás se ubican San Luis, con una mora total del 20,1%; Catamarca, con 20%; San Juan, con 19,8%; y Santa Cruz, también con 19,8%.

En el extremo opuesto, las provincias con menor nivel de morosidad entre las familias fueron La Pampa (9,1%), la Ciudad de Buenos Aires (10,1%), Santa Fe (12,4%), Entre Ríos (12,6%) y Córdoba (12,9%).

El informe del CEPA refleja un escenario de creciente presión sobre las economías familiares, con mayores dificultades para cumplir con las obligaciones financieras en un contexto marcado por la pérdida del poder de compra y el aumento del recurso al crédito para afrontar gastos cotidianos.

Discussion about this post