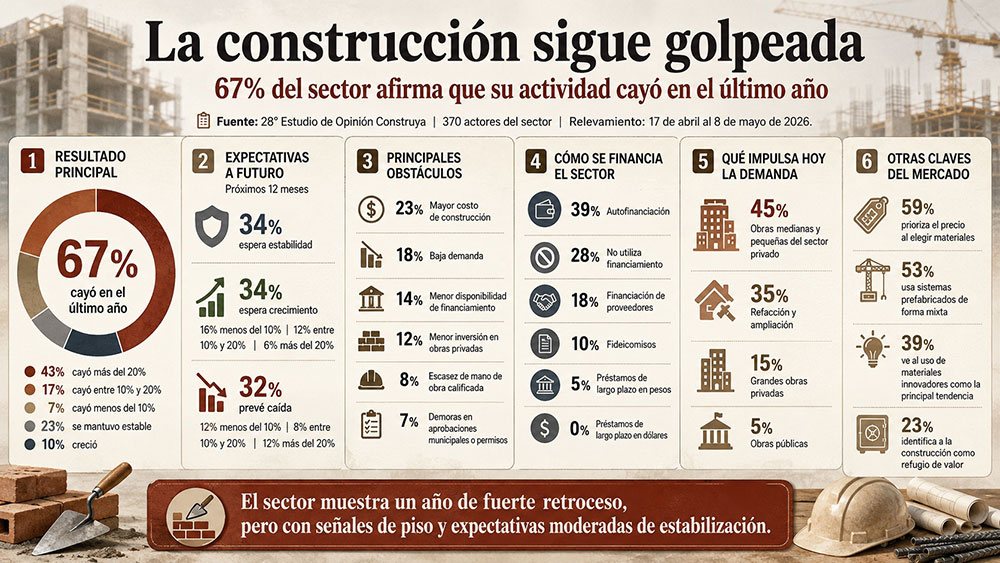

La construcción todavía no logra dejar atrás el impacto de un año marcado por la caída de la actividad, los costos elevados y las dificultades para acceder al financiamiento. Según el 28° Estudio de Opinión Construya, el 67% de los actores vinculados al sector de la construcción y al mercado inmobiliario afirmó que su actividad disminuyó durante los últimos doce meses.

El relevamiento, realizado entre el 17 de abril y el 8 de mayo de 2026, incluyó la opinión de 370 personas vinculadas al sector en distintas regiones del país, entre ellas Buenos Aires, Centro, NEA, NOA, Cuyo y Patagonia. La muestra estuvo integrada por arquitectos, desarrolladores inmobiliarios, ingenieros, empresas constructoras, distribuidoras de materiales, inmobiliarias y maestros mayores de obra.

El dato más contundente aparece al observar la evolución reciente de la actividad. De acuerdo con el informe, el 43% de los consultados indicó que su actividad disminuyó más del 20% en el último año; otro 17% señaló una baja de entre 10% y 20%; y un 7% afirmó que la caída fue menor al 10%. En conjunto, esos tres grupos representan el 67% de las respuestas.

En contrapartida, apenas un 10% manifestó haber registrado algún nivel de crecimiento en el mismo período: 6% dijo que su actividad aumentó menos del 10%, 3% indicó una mejora de entre 10% y 20%, y solo 1% afirmó haber crecido más del 20%. Otro 23% sostuvo que se mantuvo estable.

El informe permite dimensionar un clima sectorial todavía frágil. Aunque en algunos segmentos comienzan a aparecer señales de estabilización, la mayor parte de los consultados reconoce que el último año fue de retroceso. La caída impacta sobre un entramado amplio que incluye desarrolladores, profesionales, constructoras, corralones, proveedores, inmobiliarias y trabajadores vinculados directa o indirectamente a la actividad.

Entre las principales dificultades para llevar adelante los negocios, el estudio ubica en primer lugar al mayor costo de construcción, señalado por el 23% de los consultados. Luego aparecen la baja demanda de mercado, con 18%, y la menor disponibilidad de financiamiento, con 14%. También fueron mencionadas la menor inversión en obras privadas (12%), la escasez de mano de obra calificada (8%) y las demoras en aprobaciones municipales o permisos de obra (7%).

La combinación de esos factores ayuda a explicar por qué la recuperación todavía no se traduce de manera uniforme en el sector. El encarecimiento de materiales, la cautela de los inversores y la dificultad para acceder a crédito de largo plazo condicionan tanto a las grandes obras como a los proyectos de menor escala.

De hecho, cuando se consultó por la modalidad preponderante de financiamiento, el 39% respondió que trabaja con autofinanciación, a partir de fondos propios, reinversión de utilidades u otros recursos internos. Otro 28% directamente afirmó que no utiliza financiamiento, mientras que solo 5% mencionó préstamos de largo plazo en pesos y 0% préstamos de largo plazo en dólares.

Ese dato refuerza una de las principales debilidades del mercado: la construcción se mueve, en buena medida, con recursos propios o esquemas alternativos, pero con escasa presencia del crédito bancario de largo plazo. Para una actividad que suele requerir previsibilidad, plazos amplios y capital intensivo, la falta de financiamiento limita la posibilidad de sostener una recuperación más firme.

Sin embargo, la mirada hacia adelante muestra un escenario menos negativo que el balance del último año. Para los próximos doce meses, el 34% de los consultados cree que su actividad se mantendrá estable, mientras que otro 34% espera algún nivel de crecimiento. Dentro de este último grupo, el 16% proyecta un aumento menor al 10%, el 12% prevé una mejora de entre 10% y 20%, y el 6% espera crecer más del 20%.

En cambio, un 32% anticipa una nueva caída de la actividad: 12% cree que disminuirá menos del 10%, 8% espera una baja de entre 10% y 20%, y otro 12% proyecta una disminución superior al 20%.

La lectura general deja una conclusión clara: el sector no muestra euforia, pero sí cierta expectativa de haber encontrado un piso. Después de un año de fuerte deterioro, las perspectivas aparecen repartidas entre quienes esperan estabilidad, quienes confían en una recuperación moderada y quienes aún prevén nuevas dificultades.

El estudio también muestra que la demanda actual está impulsada principalmente por obras medianas y pequeñas nuevas del sector privado, que representan el 45% de las respuestas, y por refacciones y ampliaciones, con 35%. Muy por detrás aparecen las grandes obras privadas, con 15%, y las obras públicas, con apenas 5%.

Ese punto es clave para entender el momento de la actividad. La construcción no está siendo empujada por grandes proyectos ni por una expansión fuerte de la obra pública, sino por decisiones privadas de menor escala: ampliaciones familiares, reformas, pequeñas obras y proyectos acotados que permiten sostener parte del movimiento del sector.

El panorama, entonces, combina señales contrapuestas. Por un lado, el balance del último año sigue siendo negativo para la mayoría. Por otro, las expectativas muestran una posible estabilización y cierta confianza en una mejora gradual. La incógnita es si esa expectativa logrará transformarse en actividad concreta o si los costos, la baja demanda y la falta de financiamiento seguirán poniendo techo a la recuperación.

El informe completo aquí👇

Discussion about this post