La morosidad de las familias pasó de apenas el 2,5% en octubre de 2024 al 11,2% en febrero de 2026. En términos interanuales directos, el salto fue de 2,94% a 11,2% en solo doce meses. Un activo que se cuadruplica en ese plazo en cualquier mercado financiero del mundo genera alarma. Cuando ese activo es la mora en los préstamos a los hogares, el impacto es directo sobre millones de personas.

La consultora 1816, en base a datos del BCRA, señaló que la mora en familias subió por decimosexto mes consecutivo y alcanzó su valor más alto desde el año 2004. El reporte precisó que “hay una economía con récord de PBI e incluso con récord de consumo privado, pero que al mismo tiempo está mostrando dificultades para derramar en amplios sectores de la sociedad”.

Esa tensión (crecimiento agregado con deterioro en la base) es el núcleo del problema. El consumo creció impulsado por crédito. Cuando el crédito se encareció o los salarios no acompañaron, la deuda quedó colgando. El consumo privado argentino registró caídas del 2,6% interanual, pese a ligeros repuntes mensuales.

Qué créditos están peor

El deterioro no es uniforme. Hay segmentos donde la situación es claramente más severa y los números lo reflejan con mucha precisión.

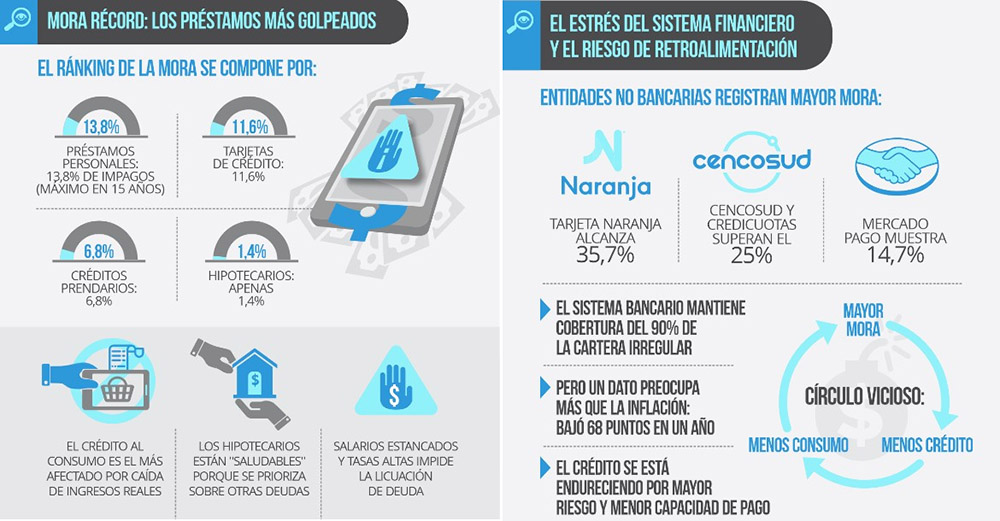

Los préstamos personales registraron una tasa de irregularidad del 13,8% en febrero de 2026, el nivel más alto de los últimos quince años. La mora por tipo de crédito se distribuyó de la siguiente manera:

• Tarjetas de crédito: 11,6%

• Créditos prendarios: 6,8%

• Créditos hipotecarios: 1,4%

• Segmento “otros”: 34,4%, el mayor deterioro relativo de toda la cartera.

La lógica detrás de la distribución es clara. Los préstamos personales y tarjetas son los instrumentos de consumo cotidiano que usan los sectores de ingresos medios y bajos: “Cubren gastos del hogar, servicios, alimentos, viajes”, detalla la economista Carla Montero a iProUP.

“Cuando los salarios reales no alcanzan, esas deudas son las primeras en caer”, agrega la profesional. Los hipotecarios, en cambio, tienen mora baja porque quien tiene un préstamo de ese tipo prioriza el techo sobre cualquier otra obligación.

Los economistas de LCG atribuyeron el aumento de la mora a la combinación de tasas de interés activas elevadas y la falta de crecimiento de los salarios. La tasa de interés real se ubica por encima de la inflación, lo que impide que las deudas se licúen con el paso del tiempo. En ciclos inflacionarios anteriores, las deudas en pesos nominales se licuaban solas. Hoy, con tasas reales positivas, esa válvula de escape no funciona.

Qué pasa en las billeteras

Si los bancos tradicionales muestran cifras preocupantes, lo que ocurre fuera de ese perímetro es directamente crítico.

Los proveedores de crédito no bancario tienen niveles de mora promedio superiores ya al 30% en algunos casos, igual que las compañías que financian sus ventas de electrodomésticos o textiles, según la consultora Empiria.

Los datos por entidad son más contundentes todavía. Tarjeta Naranja registró el mayor nivel de irregularidad con 35,7% de préstamos en mora. Cencosud reportó 25,5%, mientras Credicuotas Consumo alcanzó 25,4%. Mercado Libre, a través de Mercado Pago, informó una tasa del 14,7% en enero de 2026.

El caso de Mercado Pago merece un análisis separado. JP Morgan explicó que la compañía desaceleró el crecimiento de su cartera crediticia en mayo de 2025, lo que hace que, naturalmente, los préstamos impagos ocupen una mayor proporción del total.

Al medir la morosidad contra el saldo bruto de tres meses antes, el aumento también se confirma. Pasó del 3,3% en diciembre de 2024 al 10,1% en diciembre de 2025. En términos de alcance local, las líneas de crédito de Mercado Pago en Argentina alcanzan a 6,3 millones de clientes, el 14% de la población del país.

Desde la compañía responden a iProUP: “Nuestra tasa de irregularidad es del 14,7%. Este nivel es comparable al de la banca privada, aún cuando incluimos a segmentos que el sistema tradicional suele considerar de mayor riesgo, y está significativamente por debajo del promedio de irregularidad de entidades no bancarias”.

Fuentes de Mercado Pago explican qué se hace frente a un caso de mora: “Estamos cerca del usuario en todo momento, manteniendo una comunicación proactiva a través de múltiples canales y ofreciendo herramientas y alternativas que faciliten la regularización de la deuda”.

“El objetivo es ayudar al usuario a sanear su situación para que, en un futuro y si lo necesita, pueda acceder a financiamiento”, agregan.

Proyecciones del Banco Central

El BCRA subraya que el sistema financiero mantiene cobertura elevada para hacer frente al deterioro. En febrero de 2026, las previsiones totales representaron el 90% de la cartera irregular, con un aumento de 0,9 puntos respecto a enero. El saldo de crédito en situación irregular neto de previsiones en términos de la RPC se ubicó en 1,4%, ligeramente por debajo del registro de enero.

“El dato que no debe leerse sin contexto”, enfatiza el experto en consumo Gabriel Meloni. “Esas previsiones estaban 63,8 puntos porcentuales por debajo de los niveles de un año atrás”, aclara el experto, quien añade que “el sistema está más expuesto que hace doce meses, aunque todavía con margen de maniobra”. Una cifra que alarma más que la inflación.

Desde el sector bancario señalan que la clave actual es anticiparse al problema con monitoreo constante e individual. Una fuente de una entidad privada explica a iProUP: “Hoy la tecnología permite detectar individualmente a clientes con dificultades. Incluso, anticiparse a una futura morosidad”.

El enfoque implica analizar el comportamiento financiero de cada cliente en tiempo real para ofrecer soluciones a medida antes de que la deuda se vuelva impagable. Es la misma lógica de refinanciación preventiva que aplican las fintech más sofisticadas. Es decir, intervenir cuando la señal de estrés aparece, no cuando el incumplimiento ya es un hecho.

El debate que viene: Congreso, quitas y el riesgo de enfriar el crédito

El deterioro de la mora no solo tiene consecuencias contables para bancos y fintech, también tiene consecuencias políticas. El Congreso debate proyectos como “Segunda Oportunidad”, que propone reestructurar deudas con intervención estatal, eliminando intereses por mora y limitando las cuotas al 30% de los ingresos familiares. Desde la banca la postura es clara: “Cuanto menos se meta el Gobierno, mejor”.

El ministro de Economía, Luis Caputo, planteó que la solución pasa por “seguir bajando la inflación, que bajen las tasas y que los bancos den plazos para que la gente se vaya acomodando”.

Los analistas privados no son tan optimistas respecto del plazo. La mora no cae sola: necesita que bajen las tasas reales, que crezcan los salarios en términos reales, o que el crédito nuevo se expanda lo suficiente como para diluir el peso de la cartera en mora.

Los términos de la financiación se volvieron notablemente más difíciles para empresas y familias por igual, algo confirmado por la Encuesta de Condiciones Crediticias del BCRA. Sin un giro en alguna de esas variables, el decimoséptimo mes consecutivo de mora en alza parece más probable que lo contrario.

Desde el sector fintech aseguran a iProUP que seguramente la mora baje, pero porque el grifo de préstamos se cerró mediante el aumento de requisitos para otorgarlos ante la suba del incumplimiento de los clientes.

La paradoja que identificó la consultora 1816 es la más incómoda de resolver. Argentina tiene récord de PBI y de consumo privado, pero la mora de las familias está en su peor nivel en veinte años. No son contradictorios, son las dos caras de una economía donde la recuperación llegó antes a los sectores de mayores ingresos y el crédito actuó como puente para los demás. Cuando ese puente resultó demasiado caro para cruzarlo, empezaron a caer.

El riesgo hacia adelante es de retroalimentación. Si la mora sube, los bancos y fintech prestan menos y con condiciones más duras. Si el crédito se cierra, el consumo de los sectores que dependían de él cae. Si el consumo cae, la recuperación se frena.

Romper ese ciclo necesita algo más que esperar que las tasas bajen solas. Requiere que los salarios reales recuperen terreno antes de que la deuda acumulada por millones de hogares se vuelva un problema sistémico, no solo contable.

Con información de iProUP e iProfesional