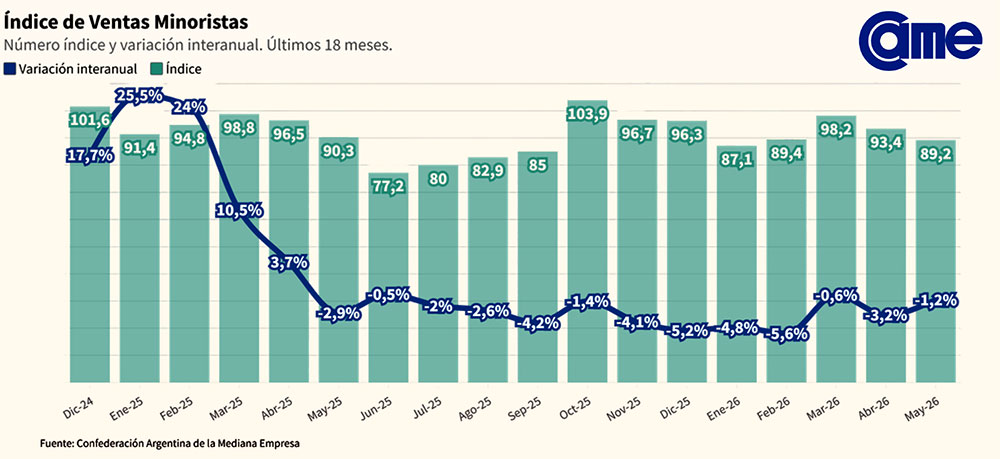

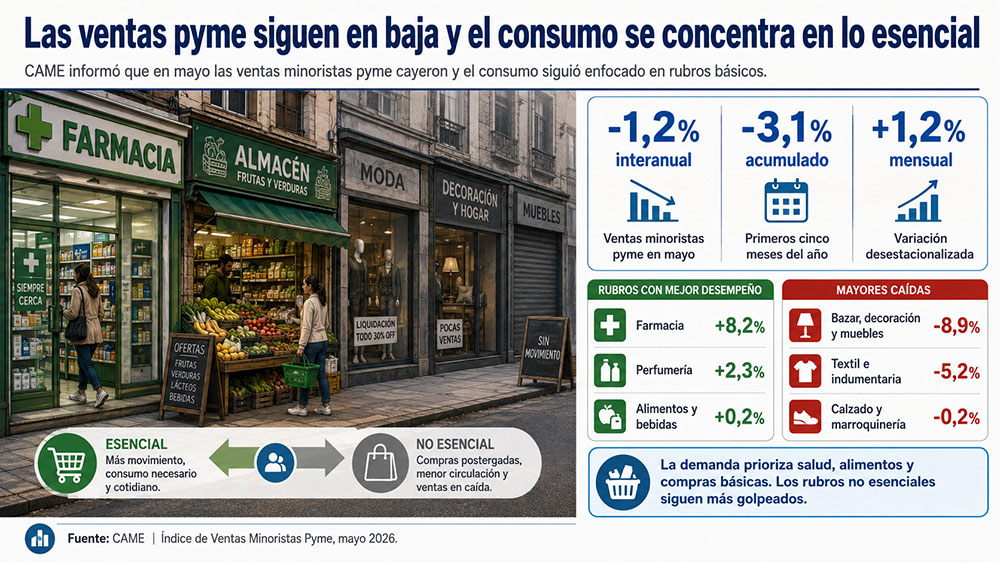

Las ventas minoristas pyme volvieron a cerrar en terreno negativo durante mayo y confirmaron que el consumo sigue funcionando en modo defensivo. Según el último Índice de Ventas Minoristas Pyme elaborado por la Confederación Argentina de la Mediana Empresa (CAME), la actividad comercial registró una caída de 1,2% interanual a valores constantes, mientras que en los primeros cinco meses del año acumula una baja de 3,1%.

Aunque la medición mensual desestacionalizada mostró una mejora de 1,2% frente a abril, el dato no alcanza para modificar la lectura de fondo: el comercio pyme todavía no logra consolidar una recuperación sostenida y los hogares continúan priorizando los consumos esenciales por encima de los bienes postergables.

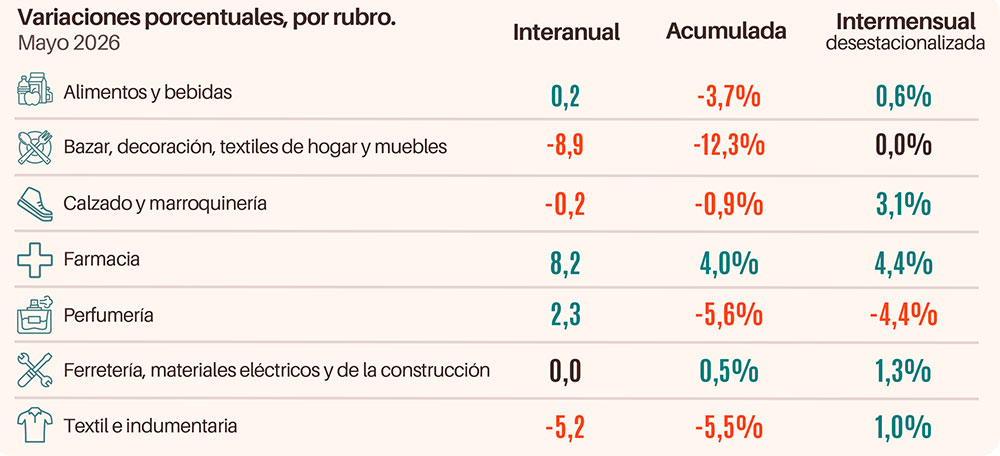

El informe, correspondiente a mayo de 2026, muestra un escenario heterogéneo. Algunos rubros vinculados a necesidades básicas o de demanda más rígida lograron sostenerse, mientras que otros asociados al consumo discrecional volvieron a caer. La mayor expansión interanual se registró en Farmacia, con un crecimiento de 8,2%. También tuvieron resultados positivos Perfumería, con 2,3%, y Alimentos y bebidas, con una suba mínima de 0,2%.

En el otro extremo, las mayores caídas se observaron en Bazar, decoración, textiles de hogar y muebles, que retrocedió 8,9% interanual, y en Textil e indumentaria, con una baja de 5,2%. También cayó Calzado y marroquinería, aunque en menor medida, con una merma de 0,2%, mientras que Ferretería, materiales eléctricos y de la construcción mostró una variación nula.

La foto que deja el relevamiento es clara: el consumo no desaparece, pero se reorganiza. Los hogares compran con más cautela, achican tickets, buscan segundas marcas, aprovechan promociones y dejan para más adelante aquellas adquisiciones que no resultan indispensables. En otras palabras, el dinero se dirige primero a comida, salud y necesidades inmediatas; muebles, decoración, ropa y calzado quedan más expuestos a la pérdida de poder adquisitivo.

El informe de CAME advierte que en Alimentos y bebidas se observó una modificación estructural de la demanda, orientada hacia artículos de primera necesidad, segundas marcas y una reducción de unidades por ticket. Si bien el rubro logró una leve mejora interanual de 0,2%, esa estabilidad se sostuvo con promociones, descuentos por pago en efectivo y planes de financiamiento.

Además, los comercios del sector registraron una compresión en los márgenes de rentabilidad por el incremento de los costos fijos, la actualización de precios mayoristas y la competencia de las grandes superficies. Es decir, vender algo más no necesariamente implica ganar más.

En Farmacia, el crecimiento de 8,2% interanual estuvo asociado a la estacionalidad climática, la mayor circulación de enfermedades respiratorias, el avance de campañas de vacunación y una migración del consumo hacia medicamentos genéricos. Sin embargo, incluso en el rubro de mejor desempeño, los comercios independientes reportaron presión sobre la rentabilidad por el diferimiento en los pagos de obras sociales, el aumento de costos fijos y la competencia de grandes cadenas.

La contracara aparece en los rubros no esenciales. Bazar, decoración, textiles de hogar y muebles fue el segmento más golpeado, con una caída de 8,9% en mayo y una baja acumulada de 12,3%. CAME atribuyó ese retroceso a la naturaleza no indispensable de los productos, en un contexto de salarios ajustados, falta de financiamiento accesible y mayor prudencia de los consumidores.

En ese sector, los comercios enfrentaron además mayores costos fijos, tarifas de servicios, demoras de proveedores, competencia de importaciones y comercio informal. Para sostener algo de movimiento, muchos locales debieron liquidar inventario y reforzar canales digitales mediante eventos de comercio electrónico.

Algo similar ocurre con Textil e indumentaria, que cayó 5,2% interanual y acumula una baja de 5,5% en el año. El informe señala que la retracción responde a la pérdida de poder adquisitivo y al carácter no esencial del rubro. El recambio de temporada y la venta de prendas de abrigo ayudaron a sostener parte de la actividad, pero no fueron suficientes para revertir el resultado general.

La rotación de stock dependió de liquidaciones, promociones bancarias y eventos de comercio electrónico. Al mismo tiempo, los locales enfrentaron presión por la competencia informal y por la disponibilidad de prendas importadas, dos factores que reducen márgenes y obligan a vender con estrategias cada vez más agresivas.

En Calzado y marroquinería, la caída fue menor, de 0,2%, pero el informe también muestra una conducta defensiva de los consumidores. La demanda se orientó hacia la reparación y el mantenimiento de artículos usados, mientras que las ventas se sostuvieron con descuentos, financiamiento y promociones. Allí también aparece el mismo problema de fondo: costos fijos en aumento, competencia informal y necesidad de liquidar inventario para asegurar rotación.

El rubro Ferretería, materiales eléctricos y de la construcción quedó prácticamente estancado, con una variación interanual de 0%. CAME vinculó ese resultado con la paralización de proyectos de obra pública y privada, y con una demanda limitada a refacciones menores, impermeabilización y mantenimiento del hogar. El sector logró sostener parte de las operaciones mediante cuotas y financiamiento, aunque también reportó tensiones por la cadena de pagos, demoras bancarias y faltantes temporales de insumos.

Más allá de los números por rubro, el informe también revela cautela entre los comerciantes. El 48,2% de los titulares de locales describió su situación actual como estable respecto al año anterior, pero ese porcentaje bajó frente a abril. En paralelo, creció el grupo que considera que su situación empeoró, hasta alcanzar el 45,1%.

Las expectativas tampoco muestran una recuperación clara. A doce meses, el 48,4% de los comerciantes espera un escenario similar al actual, el 38,8% anticipa una mejora y el 12,8% cree que la situación empeorará. En materia de inversión, el dato es todavía más elocuente: 59,4% considera que el contexto es adverso para invertir, apenas 12,5% lo ve oportuno y 28,1% mantiene una postura indefinida.

El relevamiento fue realizado entre el 1 y el 4 de junio sobre 1.156 comercios minoristas del país. El Índice de Ventas Minoristas Pyme mide la evolución mensual de la facturación de comercios minoristas pyme en Argentina, ajustada por inflación mediante índices de precios al consumidor del INDEC.

La lectura de mayo confirma que el consumo sigue condicionado por la pérdida de poder adquisitivo y por una estructura de gastos familiares más rígida. Los hogares compran lo necesario, administran cada gasto y postergan decisiones que antes formaban parte de la vida cotidiana de la clase media: renovar ropa, cambiar muebles, comprar artículos para el hogar o adelantar consumos de temporada.

Para las pymes comerciales, el problema no es solo vender menos. También es vender con más promociones, más cuotas, más descuentos, mayor presión de costos y menor margen de rentabilidad. Por eso, aunque algunos rubros muestran señales puntuales de mejora, el escenario general sigue marcado por una recuperación incompleta y un consumo que todavía no logra despegar.

“Pantallazo”

El informe completo aquí 👇

Discussion about this post