La frialdad de las planillas de Excel que se revisan en los despachos oficiales suele chocar de frente con la realidad de las farmacias y las góndolas. Pero hay un punto donde los números dejan de ser abstractos para transformarse en una sentencia: hoy, el sistema previsional argentino atraviesa lo que el Observatorio de la Deuda Social de la UCA define como una “crisis sistémica”. El informe “El haber mínimo jubilatorio real durante la posconvertibilidad”, elaborado por Fernando Gallegos Piderit, no es una opinión; es el resultado de una serie histórica que, mirada en perspectiva, muestra un desguace por goteo del poder adquisitivo de los adultos mayores.

A enero de 2026, el haber mínimo con bono se ubicó en $419.299. Para el relato oficial, es un número que “le gana a la inflación” si se toma el piso de la crisis de principios de 2024. Sin embargo, más allá de las declaraciones, la comparación real es odiosa: ese monto representa apenas el 75,2% de lo que un jubilado cobraba en 2018, el último año en que el sistema funcionó sin la necesidad de “parches” o bonos compensatorios.

Veamos…

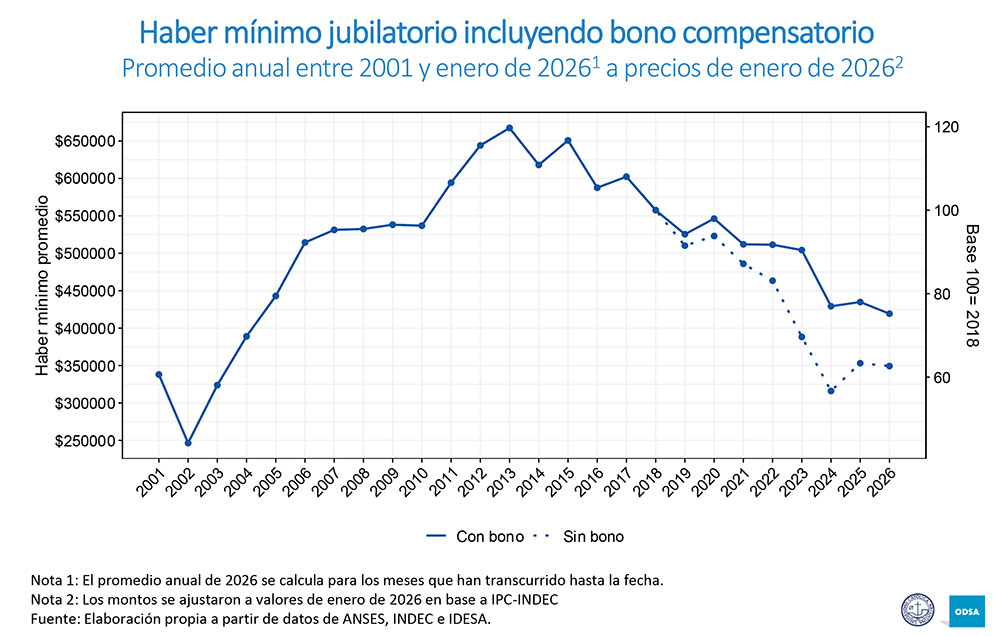

La discusión pública sobre las jubilaciones suele quedar atrapada en porcentajes mensuales y anuncios de actualización. Subió 10%, bajó 2%, empató a la inflación. Pero el informe obliga a mirar la película completa y no la foto del mes. Y cuando se observa la serie desde 2001 hasta enero de 2026, el relato cambia de tono: lo que hubo fue un ciclo de recuperación potente, seguido de una década de erosión persistente y una estabilización precaria sostenida por bonos congelados.

Avance y freno

La primera década posconvertibilidad fue el único momento en que el haber mínimo ganó terreno de manera sostenida. Entre 2002 y 2013, medido en términos reales a precios constantes de enero de 2026, el ingreso mínimo jubilatorio pasó de un equivalente a $246.453 a $667.458. Un crecimiento cercano al 170%. Fue el período en que la recuperación económica y la inflación todavía manejable permitieron recomponer el piso previsional. Ese pico de 2013 es hoy el techo histórico de la serie.

Desde entonces, la tendencia fue descendente. Entre 2013 y 2023 el haber real promedio cayó más de 40% si no se consideran bonos compensatorios y alrededor de 25% si se los incluye. La diferencia no es menor: revela que el sistema dejó de sostener el ingreso por vía estructural y empezó a hacerlo mediante refuerzos discrecionales.

El punto más crítico llegó en febrero de 2024. A valores constantes, el haber mínimo equivalía a $228.048 sin bono y $346.696 con bono. Comparado con 2013, implicaba una caída de hasta 66%. Incluso con asistencia extraordinaria, el poder adquisitivo retrocedía a niveles similares a los de comienzos de los 2000.

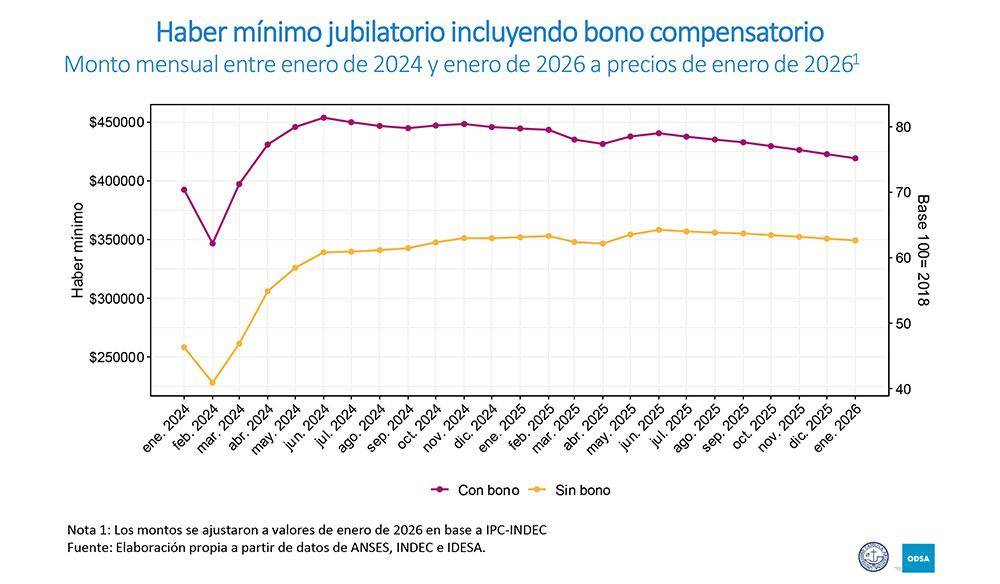

Hubo un rebote parcial durante 2025. El promedio anual mejoró y permitió recuperar algo de terreno perdido. Pero la mejora fue breve. Desde junio de 2025 volvió la pendiente descendente. En enero de 2026 el haber mínimo sin bono se ubicó en $349.299 y con bono en $419.299 (a precios constantes). Ese valor representa apenas el 75% del nivel promedio de 2018, último año sin bonos compensatorios. Ahí aparece el primer problema estructural: la actualización se realiza con el IPC de dos meses atrás. En un contexto inflacionario, el ajuste llega tarde.

El segundo problema es el bono. El refuerzo de $70.000 permanece congelado desde marzo de 2024. Con una inflación acumulada cercana al 180% en ese período, ese monto debería rondar hoy los $196.000 para conservar el mismo poder de compra que tenía hace dos años. No es un detalle técnico. Es la diferencia entre compensar o licuar.

El informe de la UCA no habla de intenciones políticas. Describe un mecanismo: cuando el bono no se actualiza, el ajuste real recae sobre quienes cobran la mínima. Y en un esquema de superávit fiscal, congelar un componente no remunerativo es una forma directa de reducir el gasto previsional en términos reales sin modificar nominalmente el haber.

Pero el dato que termina de dimensionar la crisis no está en la movilidad sino en la canasta. Según la Defensoría de la Tercera Edad, la Canasta Básica del Jubilado ya supera los $1.514.074 al cierre de 2025 e inicio de 2026. Frente a un haber mínimo con bono de alrededor de $429.254 en febrero de 2026, el ingreso cubre apenas el 28,3% de las necesidades básicas. Faltan más de $1.100.000 mensuales para alcanzar el umbral de subsistencia. Solo medicamentos e insumos farmacéuticos rondan los $402.880, prácticamente el equivalente a toda la jubilación mínima. El contraste es brutal. Mientras la estadística oficial discute si la fórmula gana o pierde frente al IPC, la brecha con la canasta real se expande.

La discusión ya no es únicamente económica. Es también judicial. En distintos tribunales federales -Santa Fe, Tucumán, Salta, Mendoza- se acumulan planteos sobre la constitucionalidad de las fórmulas de movilidad. El fallo “Salmain” en Santa Fe cuestiona la legalidad del esquema actual. Cámaras federales en Tucumán y Salta declararon inconstitucional la fórmula anterior y ordenaron reajustes basados en inflación real. Y la Corte Suprema, en diciembre de 2025, si bien ratificó que no existe un derecho a una fórmula fija, dejó un límite claro: los cambios no pueden alterar sustancialmente el contenido económico del haber.

Ese concepto -“contenido económico”- es el núcleo del debate. Si el ingreso pierde capacidad real de compra de manera significativa y persistente, el problema deja de ser técnico y se convierte en constitucional.

La comparación regional tampoco ayuda. Convertido al dólar financiero, el haber mínimo con bono ronda los US$ 312. Uruguay paga mínimas en el rango de US$ 450 a 500. Chile, con su Pensión Garantizada Universal, empuja el piso a US$ 250-300, aunque con una estructura de costos distinta. Argentina quedó en el tramo inferior de la región en capacidad real de compra de bienes básicos.

El informe de la UCA habla de “crisis sistémica y futuro incierto”. La expresión no es exagerada. El sistema previsional argentino depende hoy de ajustes con rezago, bonos congelados y una dinámica inflacionaria que erosiona cualquier recomposición parcial. La década que comenzó en 2002 mostró que el poder adquisitivo puede crecer. La que siguió demostró que también puede deteriorarse con rapidez.

Hoy el piso previsional no está en su peor momento histórico en términos absolutos. Pero sí enfrenta un dilema estructural: no logra cerrar la brecha con el costo real de vida y depende de instrumentos transitorios que pierden valor mes a mes.

La jubilación mínima dejó de ser una variable contable. Se convirtió en el indicador más claro de cómo la macroeconomía impacta en el eslabón más frágil de la pirámide social. Y mientras la discusión pública se concentra en el porcentaje del próximo aumento, el problema de fondo permanece: el ingreso mínimo no alcanza para cubrir ni un tercio de las necesidades básicas.

Esa es la cifra que resume el momento.

Ajustar por abajo

Hay una particular forma de hacer un ajuste fiscal: no tocar lo que hace ruido y dejar que la inflación haga el trabajo sucio. No bajar nominalmente un ingreso, sino congelarlo. No anunciar un recorte, sino sostener un monto fijo mientras los precios suben. Técnicamente no se quita nada. En la práctica, se quita todo. Eso es lo que está pasando con la jubilación mínima.

El debate público suele moverse en términos abstractos: superávit, sostenibilidad, equilibrio macroeconómico. Palabras necesarias, sin duda. Pero cuando ese equilibrio se construye sobre ingresos que no alcanzan para cubrir ni las necesidades básicas, el problema deja de ser contable.

El ajuste en Argentina siempre encuentra el mismo punto de apoyo: los que menos margen tienen. No porque sea ideológico. Porque es silencioso. Un jubilado no corta una ruta, no paraliza la producción, no negocia paritarias. Su ingreso depende de una fórmula y de decisiones que se toman lejos de su vida cotidiana.

Congelar un bono en un contexto inflacionario no es neutral. Es una decisión distributiva. Se sostiene el orden fiscal a costa de la licuación del ingreso más bajo del sistema. Y eso tiene un costo social que no aparece en la planilla Excel.

Hay algo más incómodo todavía: el discurso de la “recuperación”. Puede ser cierto que el haber haya mejorado respecto del peor momento. Puede ser cierto que la fórmula actual sea más transparente que la anterior. Puede ser cierto que el déficit previsional sea insostenible. Nada de eso responde la pregunta central: ¿alcanza?

Cuando el ingreso mínimo no cubre lo básico, discutir si la fórmula es más técnica o más eficiente suena casi accesorio. El problema no es si la movilidad está bien diseñada. Es si el piso es suficiente.

La jubilación mínima debería garantizar dignidad. No comodidad, no privilegio. Dignidad. Un estándar básico que permita alimentarse, medicarse, pagar servicios y sostener una vida autónoma. Hoy ese estándar no está asegurado.

Se podrá argumentar que el país no tiene recursos. Que la demografía presiona. Que el sistema previsional es estructuralmente deficitario. Todo eso es real. Pero también es real que una sociedad se define por cómo trata a quienes ya cumplieron su ciclo productivo.

El ajuste por abajo es políticamente eficiente y socialmente riesgoso. No genera conflicto inmediato, pero erosiona legitimidad. No produce crisis instantánea, pero profundiza desigualdad.

La pregunta no es solo económica. Es ética. ¿Puede un país que se ordena fiscalmente mientras sus jubilados no alcanzan a cubrir lo básico considerarse equilibrado?

La respuesta no está en la fórmula. Está en la prioridad. Y hoy la prioridad parece clara: primero el número fiscal. Después, el ingreso real. El problema es que, cuando se ajusta siempre por el mismo lado, el equilibrio termina siendo una palabra vacía.

El informe completo aquí👇

Observatorio_evolucion_haber_minimo_jubilacion_feb