El Ministerio de Hacienda, Finanzas, Obras y Servicios Públicos de Misiones oficializó este viernes 20 de febrero, mediante la Resolución N.º 1513/25, una actualización del nomenclador provincial de actividades económicas aplicable al Impuesto sobre los Ingresos Brutos. La medida, publicada en el Boletín Oficial, entra en vigencia retroactiva al 1° de enero de 2026.

La disposición incorpora y modifica códigos del Anexo I de la Resolución General N.º 23/2019 de la Dirección General de Rentas (DGR), que fija las alícuotas según actividad, con el objetivo de armonizar el esquema provincial con el Nomenclador de Actividades Económicas del Sistema Federal de Recaudación (NAES), aprobado por la Comisión Arbitral del Convenio Multilateral.

Adecuación a la economía digital

En los considerandos, la resolución señala que los cambios responden al avance tecnológico y al crecimiento de actividades vinculadas a plataformas digitales, servicios informáticos, intermediación online y nuevas modalidades financieras.

En línea con la Resolución General (C.A.) N.º 12/2025, que introdujo modificaciones al NAES a nivel nacional, Misiones adecuó su clasificación para reflejar con mayor precisión las tareas efectivamente desarrolladas por los contribuyentes.

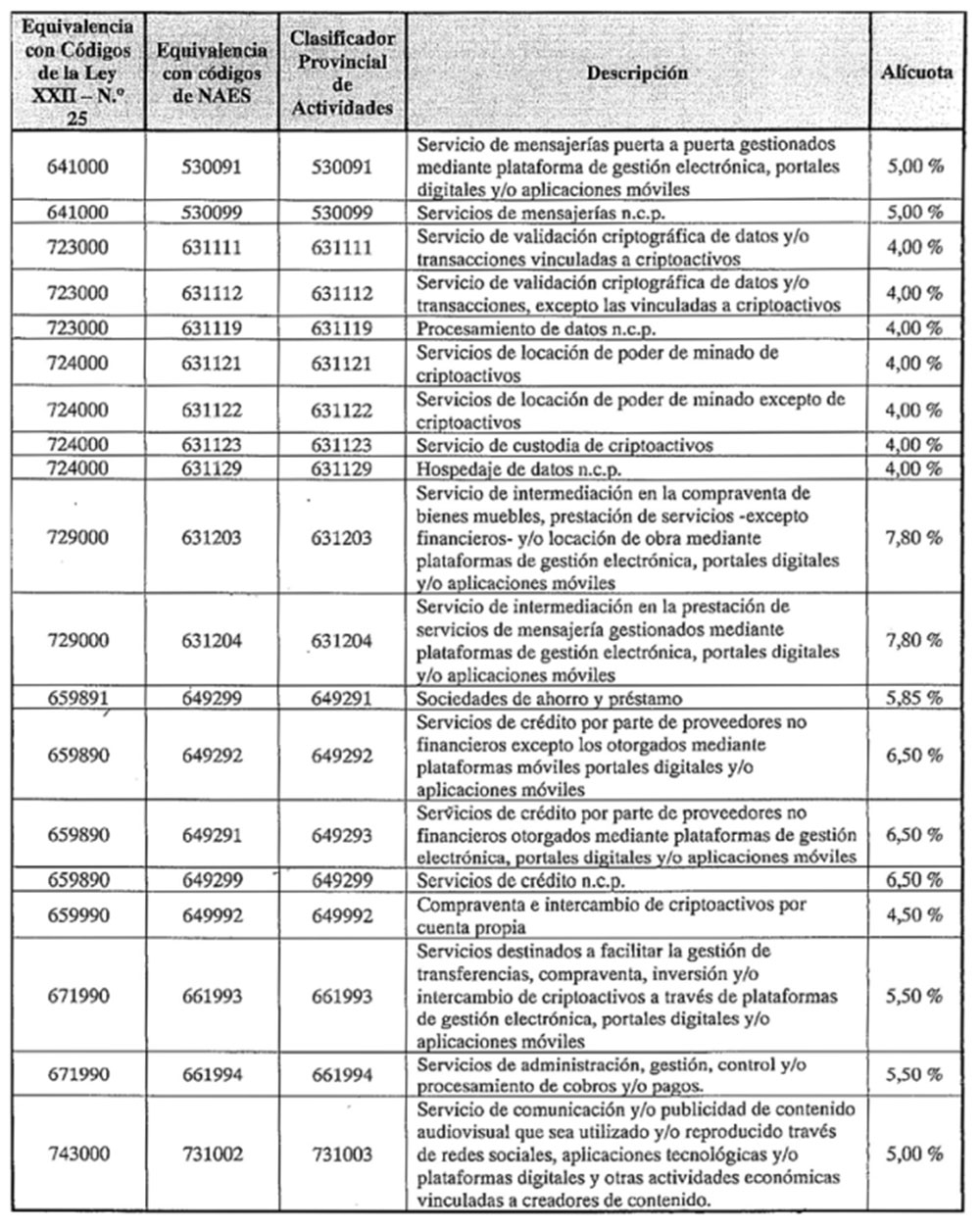

Entre las incorporaciones se destacan actividades como:

- Servicios de mensajería puerta a puerta gestionados mediante plataformas electrónicas y aplicaciones móviles, con alícuota del 5%.

- Servicios de validación criptográfica de datos y transacciones vinculadas a criptoactivos (4%).

- Servicios de locación de poder de minado de criptomonedas y custodia de criptoactivos (4%).

- Hospedaje y procesamiento de datos bajo nuevas categorías “n.c.p.” (no clasificados previamente), con alícuota del 4%.

- Intermediación en la compraventa de bienes y prestación de servicios —excepto financieros— a través de plataformas digitales, con alícuota del 7,80%.

- Servicios de crédito otorgados mediante plataformas digitales por proveedores no financieros, con alícuotas que rondan el 6,50%.

- Compra y venta de criptoactivos por cuenta propia (4,50%).

- Servicios de administración, gestión y procesamiento de cobros y pagos (5,50%).

- Publicidad y contenido audiovisual difundido por redes sociales y aplicaciones tecnológicas (5%).

De este modo, el nuevo esquema no solo reemplaza códigos existentes sino que también desagrega y especifica actividades vinculadas al universo fintech, marketplace, servicios digitales y economía cripto, que hasta ahora estaban encuadradas en categorías más generales.

Sustitución de códigos anteriores

La resolución establece expresamente la sustitución de cuatro códigos vigentes:

- 530090 (Servicios de mensajería) pasa a 530099 (Servicios de mensajerías n.c.p.).

- 631110 (Procesamiento de datos) pasa a 631119 (Procesamiento de datos n.c.p.).

- 631120 (Hospedaje de datos) pasa a 631129 (Hospedaje de datos n.c.p.).

- 649290 (Servicios de crédito n.c.p.) pasa a 649299 (Servicios de crédito n.c.p.).

Estos cambios buscan unificar criterios con el NAES y mejorar la trazabilidad fiscal en sectores que evolucionaron significativamente en los últimos años.

Obligaciones y plazos

La normativa dispone que los contribuyentes inscriptos bajo los códigos sustituidos deberán gestionar la modificación de su actividad si se encuentran alcanzados por las nuevas categorías.

Para los sujetos comprendidos en el Convenio Multilateral, el trámite deberá realizarse dentro del plazo fijado por la Resolución General CA N.º 12/25. En el caso de contribuyentes directos, el límite será el vencimiento de la declaración jurada correspondiente al período enero de 2026.

En caso de incumplimiento, la Dirección General de Rentas procederá al reempadronamiento automático y de oficio bajo los nuevos códigos 530099, 631119, 631129 y 649299, según corresponda.

Facultades y vigencia

La Resolución 1513/25, firmada por el ministro Adolfo Safrán, faculta a la DGR a dictar las medidas administrativas necesarias para la implementación del nuevo esquema.

Con esta actualización, la Provincia avanza en la modernización del sistema tributario, adaptando el nomenclador de Ingresos Brutos a la transformación digital de la economía y alineándolo con los criterios del régimen federal de recaudación, con impacto directo en la determinación y liquidación del tributo para empresas y prestadores de servicios en Misiones.