Como no podía ser de otra manera, el pos-PASO estuvo lleno de análisis y conjeturas por parte de brokers locales y bancos de Wall Street.

En general se impuso un clima optimista y la recomendación es tomar posiciones en activos argentinos, ya que el impulso de los precios podría perdurar en los próximos meses.

Pero el escenario continúa con riesgos, en particular la falta de señales del Gobierno sobre qué rumbo tomará o si habrá algún giro luego de la dura derrota electoral.

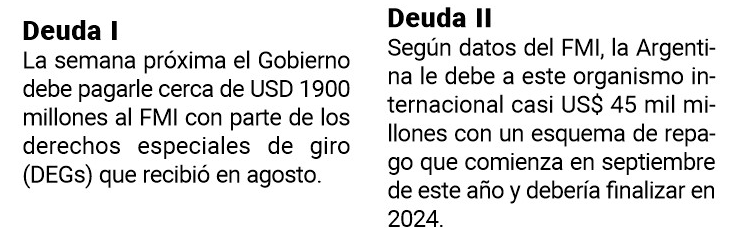

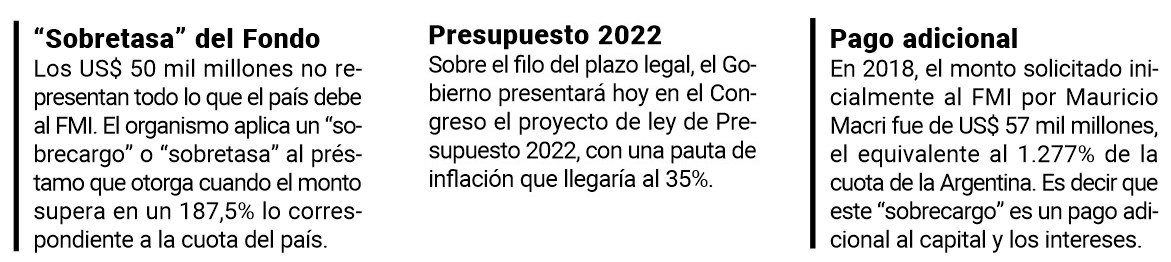

El acuerdo con el FMI aparece en todos los análisis como algo ineludible. Nada parece haber modificado ese escenario, ante la necesidad de alargar los millonarios vencimientos con el organismo que caen entre 2022 y 2023, por más de USD 35.000 millones.

Un informe elaborado por el economista Juan Manuel Pazos, de la sociedad de Bolsa TPCG, resaltó: “En un escenario de moderación por parte del Gobierno, la idea sería mantener a Martín Guzmán hasta firmar un acuerdo con el Fondo. Es lo que pensamos que va a ocurrir. En ese caso, el mercado cambiario podría soportar algo mejor el aumento del gasto y de la emisión monetaria que se viene”, pensando en la respuesta oficial para llegar al 14 de noviembre con mejores chances.

“Este escenario extendería el rally de los activos argentinos hasta que llegue el acuerdo”, agregó.

Sin embargo, tampoco descartan la otra opción, es decir que Cristina Kirchner “se radicalice, acusando al Presidente de no haber llevado adelante políticas kirchneristas, lo que generaría más incertidumbre cambiaria y un salto mayor de la inflación, lo que volvería el camino hasta noviembre mucho más complicado”. Esta suerte de “escenario alternativo” también implicaría seguir demorando un acuerdo con el Fondo.

Reacciones

En Washington hubo novedades que impactan en la Argentina. El FMI designó a Ilan Goldfajn, ex titular del Banco Central brasileño, al frente del departamento del hemisferio occidental, por lo que será el encargado de llevar adelante la negociación con la Argentina en el tramo final, ya que asume a principios de enero de 2022.

Quizás el principal aspecto a monitorear sea la necesidad que tendrá el Gobierno de negociar con Juntos por el Cambio para obtener un visto bueno legislativo al futuro acuerdo, algo que el oficialismo ya lo había planteado.

Los montos totales a devolver al FMI por año son casi US$ 4 mil millones en 2021, cerca de US$ 18 mil millones en 2022, US$ 19 mil millones en 2023 y, finalmente, unos US$ 5 mil millones en 2024, según datos oficiales del Ministerio de Economía de la Nación.

La agencia Moody´s también salió a advertir por las consecuencias que podría generar un desborde del gasto hasta noviembre, con el objetivo de conseguir un mejor resultado electoral.

“La reacción inicial del mercado parece ser positiva, ya que los inversores consideran este escenario como favorable. Pero una decisión del Gobierno de impulsar un mayor gasto y financiamiento del Banco Central antes de las elecciones de noviembre podría empeorar los ya severos desequilibrios macroeconómicos del país y complicar las futuras negociaciones con el FMI”, señaló la calificadora.

Emisión monetaria

La principal incertidumbre está relacionada con la reacción que tendrá en los próximos días el Gobierno luego del pobre resultado electoral: ¿habrá cambios de gabinete? y ¿cuál sería el objetivo de las eventuales modificaciones?.

Tampoco está clara la postura que tendrá Cristina Kirchner, que el domingo a la noche optó por el silencio tras conocerse los resultados. Con un Presidente que salió muy debilitado de las PASO, ahora todas las miradas se centran en la vicepresidenta.

La dura derrota electoral del kirchnerismo consolidó el rally que venía mostrando el mercado accionario y también le dio impulso a los bonos. Pero en el corto plazo la continuidad de esa mejora dependerá de los próximos pasos de política económica que decida el Gobierno.

El peligro que ven los inversores es que un manejo irresponsable del gasto y el déficit fiscal termine provocando una nueva crisis cambiaria que nuevamente afectaría a los precios de los activos argentinos. La idea de “poner plata en el bolsillo de la gente” que repiten en las usinas oficiales.

Un informe elaborado por la consultora IDESA también indaga sobre los límites de la emisión monetaria para financiar el aumento del gasto electoral.

“Poco menos de la mitad del déficit se cubrió con emisión que no fue acepta por la población, obligando al Banco Central a rescatar ese dinero a través de Leliqs. El stock de esta deuda llegó a $4 billones con una carga de intereses de $ 800.000 millones en lo que va del 2021. La gente no solo manifestó apatía y rechazo en la campaña electoral, sino que también rechaza la emisión monetaria necesaria para cubrir el desequilibrio fiscal”.

Fuente: Infobae