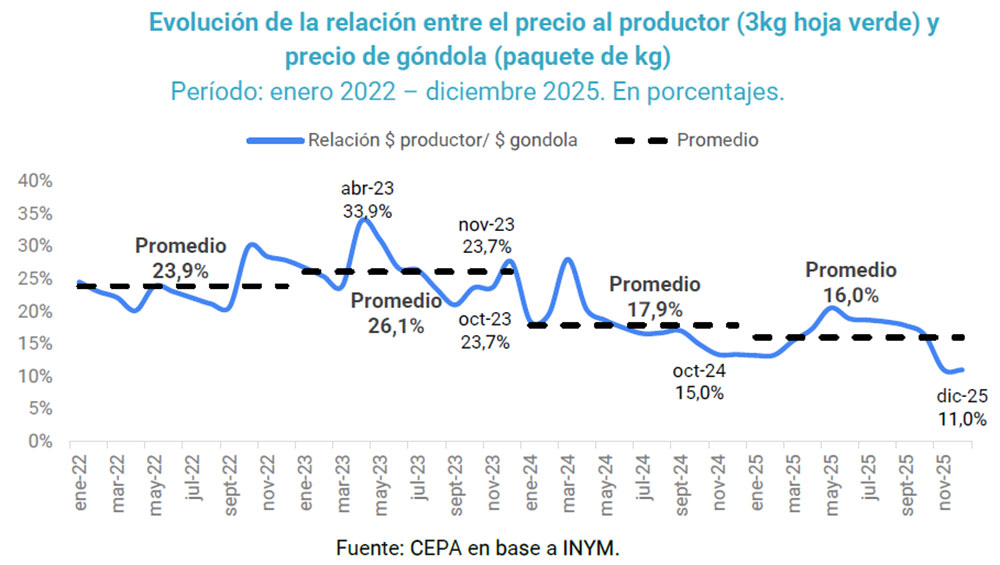

El año 2025 dejó un dato que resume la gravedad del momento que atraviesa el sector yerbatero: el productor primario que vendió tres kilos de hoja verde cobró apenas el 11% del precio final del kilo en góndola. Es el nivel más bajo de los últimos cinco años y marca el peor momento desde 2019 en la relación entre lo que recibe el colono y lo que paga el consumidor.

Según el informe sectorial del Centro de Economía Política Argentina (CEPA), al comparar el ingreso por tres kilos de hoja verde -necesarios para producir un kilo de yerba- con el valor del paquete en góndola, la participación del productor cayó a 11% en diciembre de 2025. El promedio de los últimos doce meses fue de 16%, también el más bajo desde 2019.

La caída no fue gradual sino abrupta. En mayo de 2025, tras protestas y tensiones en Misiones, se había logrado un acuerdo que llevó el precio a 305 pesos por kilo de hoja verde. Sin embargo, ese valor duró apenas un mes. Desde entonces el precio volvió a descender hasta ubicarse en 180 pesos en diciembre, una reducción del 41% respecto de aquel pico.

Mientras tanto, el precio en góndola se mantuvo cercano a los 4.892 pesos por kilo, con una suba acumulada de casi 10% desde mayo.

La brecha volvió a ampliarse y consolidó una distribución regresiva del ingreso dentro de la cadena.

El informe vincula este deterioro directamente con la desregulación introducida por el DNU 70/2023, que quitó al Instituto Nacional de la Yerba Mate (INYM) la facultad de fijar precios de referencia. Aunque la Justicia suspendió esos artículos y la causa continúa en la Corte Suprema, el mercado quedó atravesado por una fuerte volatilidad y sin un esquema claro de acuerdos semestrales.

En ese contexto, las grandes industrias aprovecharon su mayor capacidad financiera para sostener precios en góndola por debajo de la inflación, ganar participación de mercado y trasladar el ajuste hacia el eslabón más débil: el productor primario.

Así, mientras el consumidor no percibió subas abruptas, el colono absorbió la mayor parte del impacto inflacionario.

El mapa productivo también mostró cambios estructurales. En 2025 Corrientes alcanzó 16,8% del ingreso de hoja verde, mientras que Misiones registró 83,2%, su nivel más bajo del período. Es un desplazamiento que enciende alertas en la provincia que históricamente lideró la producción.

En el plano industrial la concentración es notoria: los diez primeros operadores explican el 74% del mercado y los tres principales concentran casi la mitad de la producción envasada.

Las marcas misioneras, que tradicionalmente encabezaban el ranking, vienen perdiendo posiciones frente a competidores de Corrientes y Córdoba, aunque aún mantienen un volumen significativo dentro del total.

La crisis también impactó en la actividad productiva. Durante 2025 se procesaron 889,3 millones de kilos de hoja verde, una retracción interanual de 9,9% respecto de la cosecha récord de 2024.

La caída se explica en parte por factores sanitarios, como la enfermedad del rulo, pero principalmente por la pérdida de rentabilidad del productor.

A ello se suman condiciones de pago cada vez más desfavorables. Solo el 50% se cobra al momento de la entrega y el resto se difiere a 30, 60, 90 y hasta 120 días, en un contexto de creciente emisión de cheques rechazados.

En una actividad que requiere planificación de largo plazo (cinco años para que una plantación entre en producción), la falta de previsibilidad desalienta inversiones y compromete la sustentabilidad futura.

Paradójicamente, el consumo interno mostró en 2025 una leve recuperación del 3,1% interanual, aunque todavía se ubica por debajo de 2023. Las exportaciones crecieron con fuerza y alcanzaron niveles récord. Sin embargo, ese dinamismo no se tradujo en una mejora para quienes están en la base de la cadena.

El balance es claro: el productor misionero cerró 2025 cobrando el precio más bajo de los últimos cinco años en términos de participación en el valor final del paquete. La combinación de desregulación, concentración y pérdida de herramientas institucionales dejó a más de 12 mil pequeños productores en la cuenca yerbatera en una situación de extrema vulnerabilidad.

Con más de 12 mil pequeños productores en la cuenca yerbatera, la crisis ya no es solo sectorial. Es económica, social y territorial. Y plantea una discusión de fondo sobre el modelo de funcionamiento de una de las economías regionales más emblemáticas del país.