La reforma laboral impulsada por el gobierno de Javier Milei avanza en el Congreso con un impacto que va mucho más allá de las relaciones entre empleadores y trabajadores. Detrás del articulado que el oficialismo logró encaminar en el Senado, se esconde una modificación profunda del esquema tributario que tendrá consecuencias directas sobre las finanzas provinciales.

En Misiones, el recorte proyectado en los recursos coparticipables asciende a $59.756.411.600, una cifra que ubica a la provincia entre las jurisdicciones afectadas por la iniciativa.

PRIMERA EDICIÓN accedió a un informe técnico de impacto fiscal que analiza en detalle los efectos del Proyecto de Ley de Modernización Laboral sobre la recaudación nacional y la distribución de fondos hacia las provincias.

El documento advierte que la combinación de rebajas impositivas, eliminación de tributos y reducción de aportes a la seguridad social configura, en los hechos, una reforma tributaria encubierta que reduce de manera significativa la masa coparticipable.

Según el análisis, el núcleo del problema para Misiones y el resto de las provincias está en la caída de los recursos que integran el régimen de coparticipación federal.

La pérdida surge principalmente de la reducción del Impuesto a las Ganancias que pagan las sociedades, la eliminación del impuesto cedular y la derogación parcial de impuestos internos que hoy alimentan las arcas provinciales.

Sobre esa base, el informe estima que el monto total afectado para distribuir entre las jurisdicciones asciende a $3.187 billones, calculado con los índices de distribución vigentes del Consejo Federal de Inversiones para 2026.

En ese esquema, Misiones registra un índice de participación del 0,01874838, lo que se traduce en una merma cercana a los $60 mil millones anuales.

Alivio vs pérdidas

El informe detalla que uno de los puntos más sensibles es la reducción de las contribuciones patronales, tanto la prevista en el artículo 163 del proyecto como la vinculada al financiamiento del Fondo de Asistencia Laboral. Si bien estas medidas se presentan como un alivio para los empleadores, generan una pérdida significativa de recursos para la seguridad social y, de manera indirecta, presionan sobre el esquema general de financiamiento del Estado, con impacto posterior en las provincias.

A esto se suma la rebaja de tres puntos en las alícuotas del Impuesto a las Ganancias para sociedades y la virtual eliminación del impuesto cedular, cambios que explican una porción sustancial de la caída de ingresos coparticipables.

El documento también incluye la derogación de impuestos internos que gravan seguros, telefonía, bienes suntuarios, vehículos, embarcaciones y aeronaves.

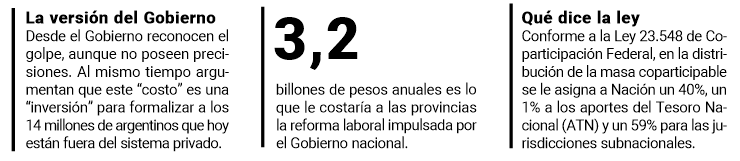

En términos macroeconómicos, el costo fiscal total del paquete de medidas representa el 1,278% del PBI, según la estimación realizada sobre el producto proyectado para 2026.

Aunque el Gobierno nacional relativiza el impacto y sostiene que se trata de una inversión para avanzar en la formalización del empleo, los números reflejan una reducción concreta de recursos para los distritos, independientemente de la afinidad política de sus gobiernos.

Dentro del ranking de provincias más afectadas, Buenos Aires encabeza la lista con una pérdida superior a los $397 mil millones, seguida por Santa Fe y Córdoba.

El informe advierte que, de sancionarse la reforma en estos términos, el impacto fiscal no será inmediato pero sí estructural, condicionando las cuentas provinciales en los próximos años.