Las especialistas en desarrollo personal y decisiones humanas, Daiana Bonomi (especializada en coaching financiero) y Liliana Escanez (coach ontológica) enseñan que las decisiones económicas de las personas están fuertemente determinadas por las emociones y que “un estado de ánimo puede definir si ahorrás o te quedás sin plata antes de fin de mes”.

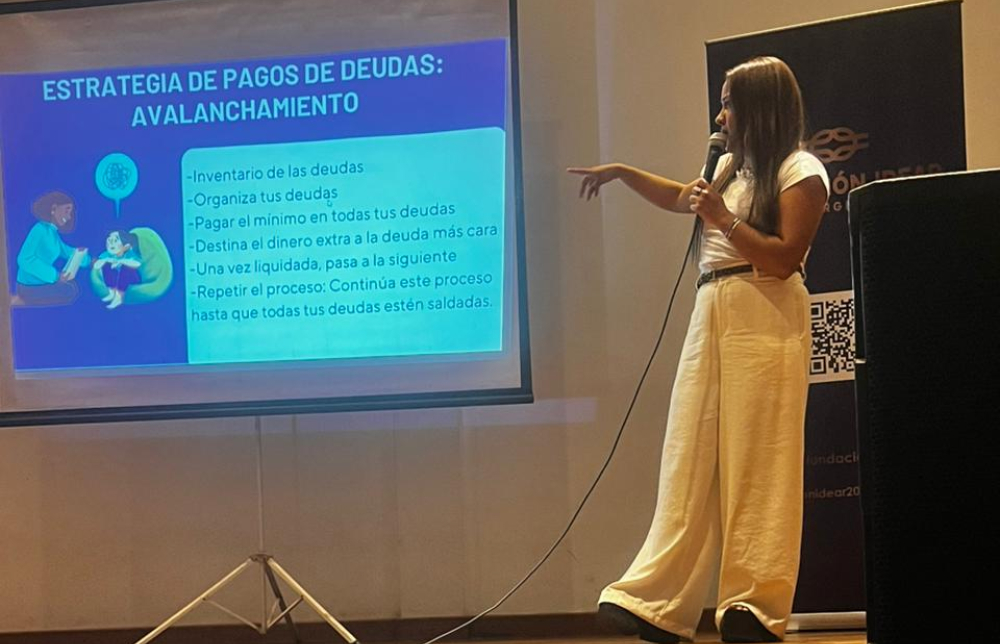

Ambas brindaron recientemente una exitosa charla gratuita en Posadas y, tras la declaración de interés de la Legislatura misionera, fueron convocadas por PRIMERA EDICIÓN para conocer más a fondo sus estudios de “finanzas conductuales”, las cuales muestran cómo sentimientos de ansiedad, impulso o placer pueden llevar a decisiones impulsivas que mes a mes impactan fuertemente en el presupuesto.

“Cada elección diaria, desde elegir comprar un desayuno costoso o decidir si ahorrar o no, nace primero de un impulso emocional que luego se traduce en un acto económico, con consecuencias concretas en la vida financiera de cada quien”, dijo enfática Escanez.

A su lado, Bonomi remarcó que “las emociones son reacciones momentáneas que surgen ante estímulos y no deben confundirse con estados de ánimo o sentimientos duraderos”.

Y luego explicó: “Cuando una persona está enojada, motivada o ansiosa, esos estados pueden influir directamente en su forma de gastar, ahorrar o planificar. En psicología financiera se sabe que emociones como el miedo, la ansiedad, la excitación o el estrés pueden llevar a decisiones impulsivas o poco racionales, como gastar de más para llenar un vacío emocional o evitar confrontar la realidad de una deuda por temor a sentirse mal”.

Ambas especialistas contaron que muchas personas toman decisiones como sacar un préstamo “en piloto automático”, sin detenerse a pensar en las consecuencias financieras.

“Cito otro ejemplo cotidiano de un gasto impulsivo: decidir en un momento de bajón emocional comprar un desayuno con envío. Si me paro a pensar tres segundos si realmente lo necesito, voy a llegar a la conclusión de que comprarlo puede resultar un gasto innecesario que afectará mi presupuesto mensual”, ejemplificó Bonomi, quien enfatizó que este tipo de decisiones impulsivas es muy frecuente en las personas y está documentado en múltiples estudios de comportamiento financiero, donde se observa que los factores psicológicos influyen tanto en decisiones de consumo como en inversiones o planificación a largo plazo.

“La mayoría no se detiene ni un minuto para analizar si aquello que quiere comprar responde a una necesidad real o simplemente es un impulso emocional. Esta falta de reflexión puede terminar en presupuestos desordenados, falta de ahorros y sensación de no llegar a fin de mes sin saber exactamente por qué y cómo corregirlo”, remarcaron las expertas de la Fundación Idear en Posadas.

Las especialistas argumentaron en todo momento que la gestión emocional debería formar parte de la educación financiera cotidiana, ya que “reconocer cómo las decisiones emocionales afectan el bolsillo puede llevar a que las personas tengan decisiones más conscientes”.

“Esto implica identificar qué sentimientos están presentes antes de realizar un gasto, cuestionar si la compra responde a una necesidad real o si es solo una reacción y aprender a pausar antes de actuar”, dijo Bonomi.

“Este enfoque de autoconciencia, presente también en la psicología económica -prosiguió Escanez-, busca crear distancia entre la reacción inmediata y la decisión final. Nos va ayudar a un comportamiento más racional y alineado con objetivos financieros personales, aunque no va ser perfecto ni vamos a dar un giro de 180 grados ahora y para siempre: es un aprendizaje día a día”.

Por ello, como tip, la propuesta de las especialistas es que las personas se tomen unos segundos para “aprender a identificar la emoción detrás de cada gasto, cuestionar su origen y solo entonces decidir con mayor responsabilidad”, finalizaron.