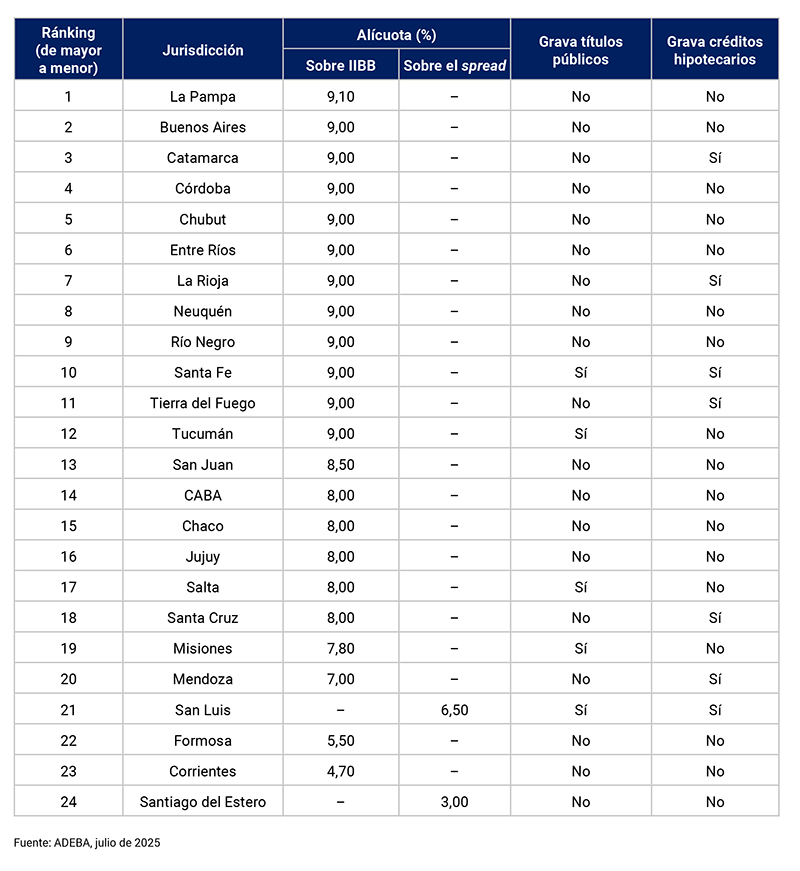

La Asociación de Bancos Argentinos (ADEBA) presentó un informe al Banco Central de la República Argentina (BCRA) en el que analiza la carga del Impuesto a los Ingresos Brutos (IIBB) que aplican las provincias sobre la actividad financiera. En ese documento, Misiones aparece entre las jurisdicciones con alícuotas más moderadas.

El informe, fechado el 3 de julio de 2025, destaca que Misiones aplica una alícuota del 7,80%, por debajo del promedio nacional. Solo cinco provincias presentan una carga inferior: Mendoza (7%), San Luis (6,5%), Formosa (5,5%), Corrientes (4,7%) y Santiago del Estero (3%). En contraste, La Pampa lidera el ranking con una alícuota del 9,10%, seguida por Buenos Aires, Córdoba, Santa Fe y otras ocho jurisdicciones que aplican el 9%.

ADEBA también relevó qué provincias gravan con IIBB dos operaciones clave: las transacciones con títulos públicos y los créditos hipotecarios. Misiones no grava los préstamos para vivienda, pero sí incluye los títulos públicos en la base imponible. Según la entidad, esta práctica encarece el financiamiento estatal y afecta la competitividad del crédito en el mercado.

La entidad remarca que estos esquemas impositivos afectan directamente al desarrollo económico. “La inclusión de estos ítems en la base imponible también encarece el crédito público y los préstamos a las personas para la compra de viviendas, comprometiendo el desarrollo de la economía de la Argentina”, señala el documento.

Otro punto central del informe tiene que ver con la forma en que las provincias determinan la base imponible. Hasta 2003, en todo el país se utilizaba el “spread” —la diferencia entre los ingresos y egresos financieros ajustados por exigibilidad— como base de cálculo. Sin embargo, desde 2004, la Ciudad Autónoma de Buenos Aires modificó unilateralmente ese criterio, pasando a gravar el total del haber de las cuentas de resultado, sin deducciones. Ese cambio fue adoptado por casi todas las provincias en los años siguientes, lo que implicó un fuerte aumento en la presión fiscal para las entidades financieras.

Hoy, solo San Luis y Santiago del Estero mantienen el criterio anterior basado en el spread.

ADEBA también repasó la evolución de las alícuotas en los últimos 20 años. En 2004, por ejemplo, la Ciudad de Buenos Aires aplicaba un 5% (hoy 8%), la provincia de Buenos Aires un 6% (hoy 9%), Córdoba un 3,5% (hoy 9%) y Mendoza un 4% (hoy 7%). En ese contexto, Misiones se ubica entre las provincias que menos aumentaron su presión relativa en el sector.