La mora en billeteras y bancos alcanzó números récords según los reportes de diversas consultoras. Pero en el sector fintech aseguran que esas cifras están “infladas” y, aunque siguen siendo preocupantes, lanzaron un operativo rescate para que no se caigan las líneas de crédito.

La respuesta inmediata a la mora no fue endurecer el cobro sino sentarse a negociar con quienes todavía quieren saldar su deuda. La lógica que aplican puertas adentro es pragmática: recuperar algo es mejor que no recuperar nada.

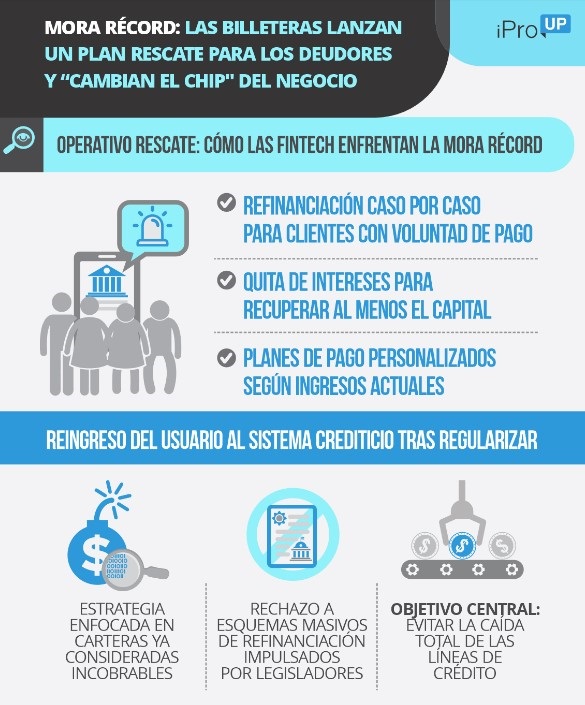

“Estamos refinanciando a quienes tienen voluntad de pago”, explica una fuente del sector en estricto off-the-record. “Te hacemos quitas sobre el total de los intereses y armamos un plan a medida para que puedas pagar de acuerdo a tu capacidad actual”, agrega.

“De esa manera, las empresas empiezan a recuperar lo que ‘ya está perdido’ y el cliente comienza a recobrar su crédito en el sistema, sin quedar excluido”, remarca.

En la práctica, eso significa resignar los intereses acumulados a cambio de recuperar el capital. Para muchas carteras que ya estaban clasificadas como incobrables, es un resultado que de otra forma no existiría.

Desde el sector fintech creen que este tipo de acuerdos individualizados (lejos del esquema de refinanciación masiva que exigen algunos legisladores) es la única herramienta que funciona en un contexto con niveles récord de morosidad.

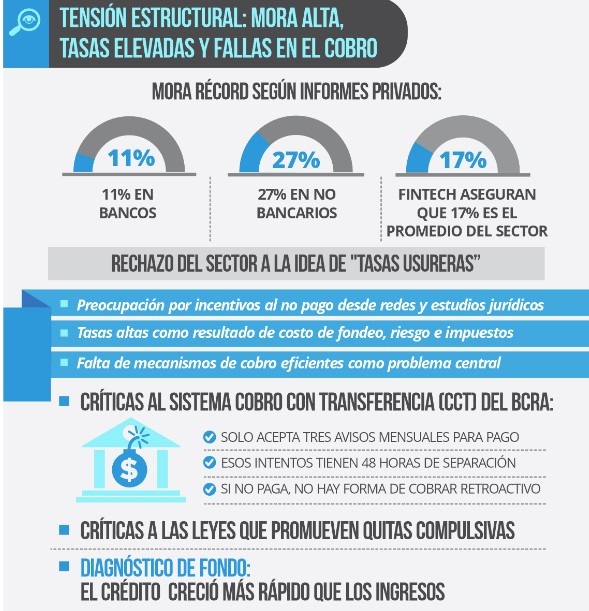

La crisis de impagos alcanzó niveles sin precedentes en 2026, con un 11% de irregularidad en préstamos familiares (el valor más alto desde la crisis de 2001) y hasta 27% en el sector no bancario.

Pero las fintech se defienden: aseguran que los niveles de mora alcanzaron el 16,8% a febrero. Son una parte del sector no bancario pero no todo: hay cadenas comerciales, cooperativas y hasta mutuales, que en general fueron menos impactadas porque cobran con código de descuento en recibo de sueldo.

Más requisitos

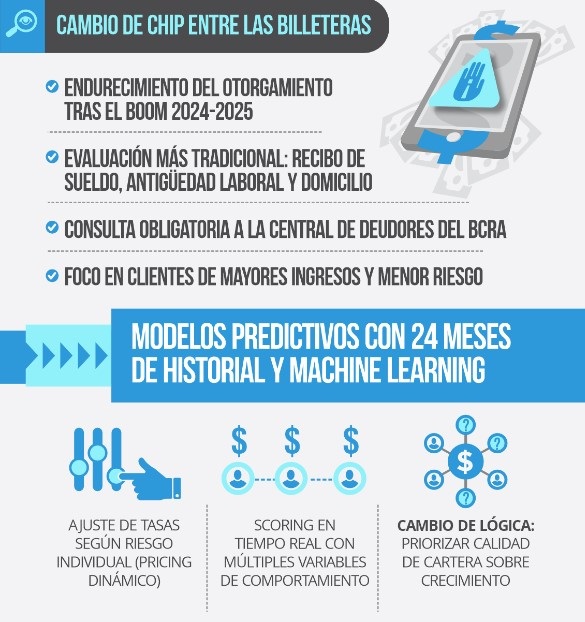

Desde el sector fintech advierten que los niveles de mora se reducirán. No es un pronóstico optimista sino la confirmación de lo que ya cambiaron. El mecanismo de otorgamiento de créditos se transformó de raíz después de que el boom de 2024-2025 dejó carteras contaminadas. Hoy, el proceso de evaluación de las principales plataformas incluye:

• Consulta a la Central de Deudores del BCRA

• Verificación de recibo de sueldo

• Antigüedad laboral

• Edad del solicitante y domicilio.

“Hoy, tenemos que darle préstamos al sector que más dinero gana”, aseguran desde las fintech, confirmando el “cambio de chip”.

Y advierten: “No es lo que queremos, somos la industria que más inclusión financiera logró en la historia del sistema financiero ampliado por lo que queremos prestarle a quienes tienen capacidad y voluntad de pago”.

Pero el cambio más relevante es el modelo predictivo. Desde el sector fintech explican que analizan 24 meses de historial hacia atrás y construyen con machine learning una proyección de cumplimiento.

“Si tenés atraso, te van a cobrar más caro”, resume una fuente. No se trata de un castigo sino de un mero ajuste de riesgo. Es decir, mayor probabilidad de incumplimiento implica mayor tasa para compensar la pérdida esperada.

Además, plataformas como Mercado Pago utilizan sistemas de scoring que analizan decenas de variables en tiempo real para ajustar el crédito a la capacidad de pago de cada usuario.

La diferencia respecto a lo que hacían en 2024 es que entonces esos modelos tenían menos datos históricos disponibles y el apetito por crecer la cartera era mayor. Ahora la ecuación se invirtió: mejor cliente, más acceso.

Las billeteras se defienden

Uno de los puntos de mayor tensión entre las fintech y el debate legislativo es la acusación de que sus tasas de interés son usureras y generan el sobreendeudamiento. Desde el sector piden que no se las culpe por la situación y son contundentes: “Nosotros no formamos precios”.

La distinción que hacen es técnica pero importante. Un experimentado consultor asegura a iProUP que “una tasa del 150% o 200% anual en un préstamo personal de corto plazo no es el capricho de una empresa, es el resultado de sumar el costo de fondeo, la mora esperada, los gastos operativos y la rentabilidad mínima”.

A esto, se le suman los impuestos nacionales, provinciales y municipales. El Gobierno bajó el costo de endeudamiento, con la tasa TAMAR casi 10 puntos debajo de la inflación, pero el sector sigue requiriendo una herramienta efectiva para la otra variable que pesa en la morosidad: el cobro.

El problema estructural que identifican es que carecen de mecanismos de recaudación eficientes. El BCRA anunció el sistema de Cobro con Transferencia (CCT) con obligatoriedad recién para agosto de 2026, ya que el problema no es solo el precio del crédito sino la imposibilidad de recuperar lo prestado cuando el deudor decide no pagar.

La pelea contra el “no paguen”

Hay un frente que por estas horas se describe con genuina preocupación: la proliferación de voces que incentivan activamente el incumplimiento. Desde el sector fintech piden que no se fomente la mora y son específicos sobre quiénes llevan adelante estas campañas. “Hay gente incitando a no pagar.

Abogados que te dicen ‘presentate en quiebra’”, advierten. El fenómeno abarca desde estudios jurídicos que ofrecen gestionar declaraciones de insolvencia por honorarios, hasta publicaciones en redes sociales que instruyen a los usuarios a desinstalar una billetera para evadir el cobro.

Pero la obligación no desaparece: el usuario queda registrado en la Central de Deudores del BCRA, que le cierra el crédito en cualquier entidad regulada.

Además, las gestoras de cobranzas eventualmente toman la cartera morosa. La Cámara de Diputados debatió el fenómeno del sobreendeudamiento familiar, con 4,8 millones de personas con mora superior a tres meses en el pago de sus deudas, ya sea con tarjetas de crédito o préstamos fintech. Para ese universo, el camino del incumplimiento activo tiene consecuencias que van mucho más allá de la deuda original.

El cuadro de situación se complica por un elemento regulatorio que el sector fintech recibió con resignación. El BCRA presentó el mecanismo Cobro con Transferencia (CCT), pero no alcanza. El sistema exige consentimiento explícito y solo permite débitos si hay fondos suficientes en el momento del intento (hasta tres por mes, con diferencia de 48 horas), sin posibilidad de retroactivo.

Un empresario fintech anticipa que “no lo va a usar nadie, aunque lo van a tener que ofrecer todos”, lo que incurrirá en más gastos. La frustración es compartida porque el sector llevaba meses exigiendo una herramienta de cobro automático simple, interoperable y sin fricción, similar al Pix Automático de Brasil o al PayTo de Australia. Lo que llegó se percibe como una solución que crea un trámite nuevo sin resolver el problema de fondo.

Lo que el ámbito fintech dice en off apunta a una conclusión que pocas veces se formula con claridad en el debate público: la mora no es una falla del modelo de negocio, es la marca que dejó en los balances un ciclo de crecimiento del crédito más rápido que el crecimiento de los ingresos reales.

Las billeteras prestaron a quien los bancos no atendían, con datos que los bancos no tenían. Cuando la macroeconomía apretó, esos deudores fueron los primeros en caer. Ahora el sector endureció los criterios, negocia quita de intereses con quienes quieren pagar. Y espera que la normalización de tasas y una herramienta de cobro que realmente funcione terminen de estabilizar la cartera.

Si eso ocurre antes de que el Congreso apruebe una ley de “Segunda Oportunidad” con quitas compulsivas, el sistema financiero digital habrá absorbido el golpe. Si no, el crédito fintech que hoy llega a 6 millones de usuarios puede cerrarse antes de que llegue la recuperación. “Sería volver al pasado fijando precios y sabemos que los precios controlados no benefician a quienes se dice proteger”, cierran.

Fintech versus bancos: dos modelos, bajo un mismo riesgo

La morosidad dejó de ser un indicador marginal para pasar al centro de la escena.

En Argentina, los impagos en créditos a familias superan el 10%. Es un nivel sensible para el sistema financiero: cuando se cruza ese umbral, el riesgo deja de ser aislado y toma carácter sistémico.

La diferencia entre fintech y bancos aparece en la forma de gestionar ese riesgo. Los bancos operan con más filtros: tienen acceso a ingresos, cuentas sueldo y herramientas de cobranza más robustas.

Las fintech juegan otro partido. Ofrecen inclusión y llegan donde el sistema tradicional no llega, pero asumen mayor exposición: no pueden debitar directamente de salarios ni asegurar el cobro.

El repago depende del usuario. Cuando ese vínculo se rompe, la mora crece más rápido y las fintech quedan en la primera línea del impacto social.