El Fondo Monetario Internacional (FMI) percibe que el actual programa económico financiero de la Argentina es inconsistente y que es poco probable adelantar todo el financiamiento previsto para 2018/2019 y/o que se incremente fuertemente el monto del préstamo.

¿Qué cambió? Primero, el Presidente anunció un nuevo acuerdo con el Fondo sin tener siquiera conversado el mismo. Segundo, y nada menos, dicho anuncio se efectuó sin siquiera poder cumplir y pasar la primera revisión del préstamo, firmado y acordado sólo tres meses antes por esta misma administración, lo cual es bastante negativo para la burocracia y el directorio del organismo.

Incumplimiento con FMI

Se incumplieron dos cláusulas.

I) La recompra de las letras intransferibles;

II) l techo de la meta de inflación.

El primer incumplimiento implica que no se sanea el balance del Banco Central de la República Argentina (BCRA) ni se absorbe el sobrante en pesos, lo que dificulta la política antiinflacionaria.

Si a esto se le suma que la eliminación de los LEBAC se hace con emisión monetaria, todo termina significando más pesos en el mercado y alimentando las presiones sobre el tipo de cambio, la traslación de la devaluación a precios y la inflación.

Las mayores presiones sobre el tipo de cambio son enfrentadas con ventas de dólares aportados por el FMI al Tesoro y con reservas, lo cual retroalimenta la caída de la demanda de dinero, dólares, reforzando las presiones cambiarias e inflacionarias.

En este marco, el FMI visualiza dicha pérdida de reservas como que el Gobierno se gasta sus dólares para nada. Y como si esto fuese poco, para el FMI el incumplimiento de la meta de inflación confirma toda la inconsistencia del programa porque el actual programa es inconsistente.

Hay dudas fiscales, de financiamiento, monetarias, cambiarias y también en la esfera económica y social. Por el lado fiscal, no sólo hay dudas sobre la factibilidad de alcanzar el equilibrio primario en el 2019, sino también con la forma: tres cuartas partes del ajuste se hacen subiendo impuestos y sólo un cuarto baja de gasto, lo cual aborta toda posibilidad de crecimiento.

Por el lado del financiamiento, el acuerdo original con el FMI suponía que el Tesoro iba a renovar todas las LETES en dólares, pero efectivamente sólo se renueva el 65% de los vencimientos. De continuar así el Tesoro necesitará U$s 2.500 millones más de los pensados de aquí a fin de año.

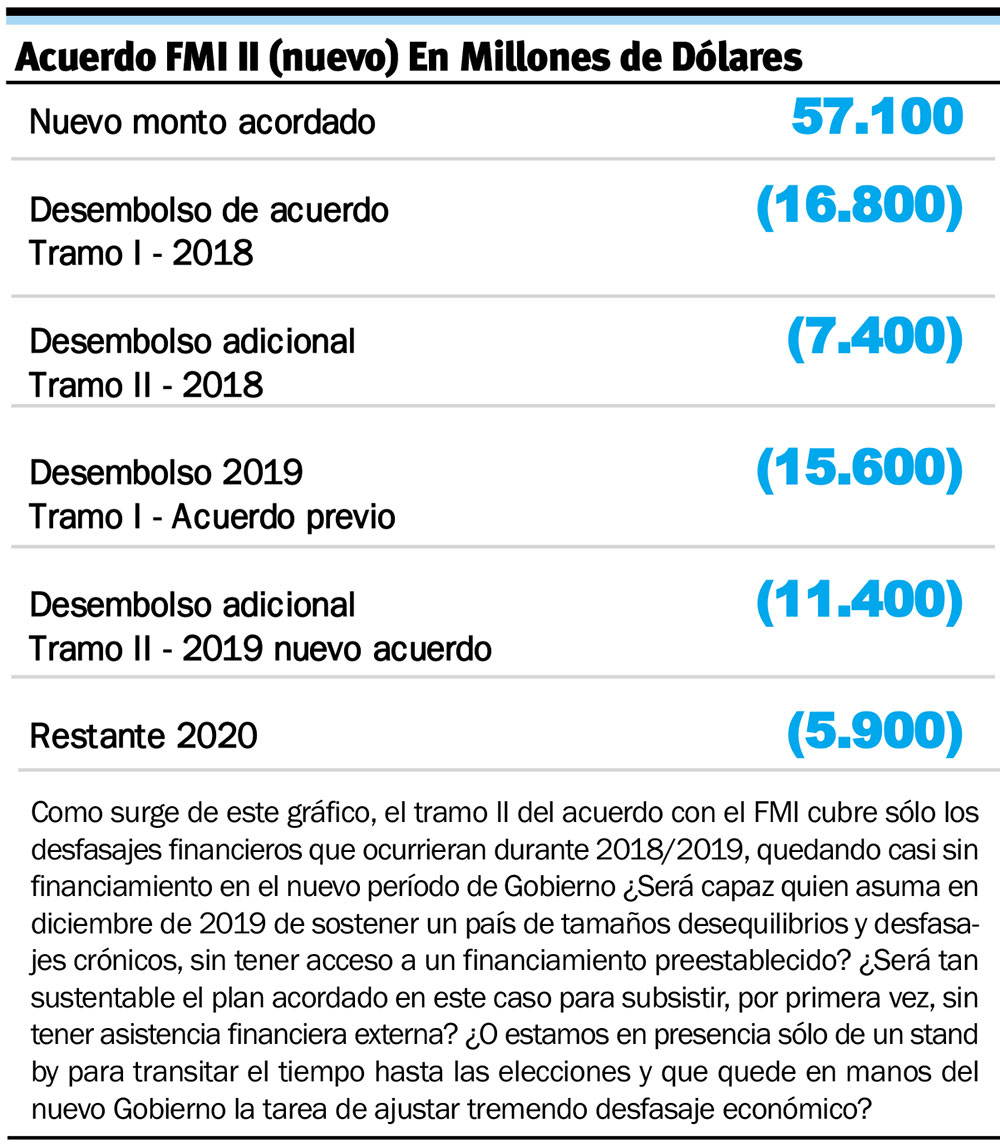

En este marco, el Gobierno pretende que el FMI adelante el financiamiento correspondiente al 2020/2021 para el 18/19. Son U$s 17.640 millones, de manera de asegurar el pago de todas las LETES y eliminar cualquier probabilidad de default hasta el 2019.

Hay un creciente desequilibrio monetario: la oferta monetaria crece al 54% cuando la inflación es del 43%, siendo lo más grave que ambas siguen subiendo, manteniendo una disparidad alarmante y preocupante hacia el futuro. El principio básico es que las variables económicas deben crecer parejas sino al mediano plazo se igualan sobre la variable más alta.

Las LEBAC, en manos de particulares, se cancelan con emisión, lo cual es amortiguado sólo parcialmente con la suba de encajes y colocación de LETES en pesos. Es decir, la cancelación de LEBAC termina alimentando la corrida contra el dólar, la suba del tipo de cambio, la convalidación monetaria y el traspaso de la devaluación a precios.

En el acumulado del año la devaluación se ha trasladado aproximadamente sólo un 27% a precios. Hay mucha inflación debajo de la alfombra. No debe sorprender que perfore sucesivamente el 40%, 45% y el 50% interanual, durante los próximos seis meses.

En este marco, el Gobierno pretende flexibilizar el piso de reservas y que el FMI le adelante el financiamiento del 2020/2021. Necesita tener y poder vender más dólares para eliminar el desequilibrio monetario.

La caída del nivel de actividad, el aumento del desempleo y los crecientes problemas sociales son las dudas que emergen como contracara de los anteriores desequilibrios.

El nivel de actividad caería más de 5% interanual hasta el primer trimestre del 2019. En este escenario se perdería empleo y el poder adquisitivo de los salarios se desplomaría alrededor de 10 puntos porcentuales.

¿Por qué el FMI no adelantaría todo el financiamiento para el 2018/2019? Porque trasladar todo el financiamiento del 2020/2021 al 2018/2019 dejaría a la próxima administración fuertemente expuesta al riesgo de default, poniéndola contra la espada y la pared y obligándola a reestructurar la deuda durante el primer tramo de su mandato.

La próxima administración recibirá un PBI per cápita más baja que en 2015 (4,0%), 2011 (7,9%) 2008 (2,8%). Para peor, la presión tributaria sería récord con lo cual, la capacidad de generar dinamismo económico local, sería nula o más baja que la de los últimos seis años cuando la variación del PBI promedio fue 0,4% anual (2012/2017).

En este contexto, la herencia recibida en 2020, implicaría un escenario de destrucción de riqueza mayor que el de los últimos años y la capacidad de repago de la deuda sería prácticamente nula.

Los números que recibiría el próximo Gobierno son elocuentes.

El stock de deuda (80% del PBI) sería muy elevado y el resultado primario del 0%, si se cumpliese, sería insuficiente para asegurar la sustentabilidad del repago de la deuda (recordando que esto incluye un 2,5% de baja del déficit primario).

En este marco el próximo Gobierno asumiría con los mercados de deuda anuales, sin financiamiento del FMI y con innumerables necesidades financieras que lo pondrían en un inminente default.

¿Cuánto financiamiento necesitaría conseguir el próximo Gobierno, en este contexto, durante 2020/2023 si no dispone de los fondos del FMI?

Asumamos un escenario optimista. Por un lado pensemos que la actividad crece al ritmo promedio 2012/2017 (0,4% anual). Del otro lado, el próximo Gobierno sube el superávit fiscal primario a 0,5% (2020) 1% (2021) 1,5% (2022) y 2% (2023) del PBI.

Se asume un refinanciamiento total de las LETES y un escenario cambiario controlable y de apreciación del peso.

En este marco, el próximo Gobierno necesitaría obtener financiamiento por aproximadamente U$s 46.360 millones, a lo largo de todo su mandato, en el supuesto de un mantenimiento del precio de los comodities que Argentina vende en el mundo.

En otras palabras y descontando que no habrá mercados voluntarios de deuda disponibles para Argentina, si el Gobierno de Macri consumiera todos los U$s 50.000 millones del actual programa con el FMI, el próximo Gobierno necesitaría otros U$ 50.000 millones adicionales; pero no reestructuraría la deuda y terminaría el mandato con un superávit primario cercano a lo que necesitaría para que la deuda sea intemporalmente sustentable y haya chances de volver voluntariamente a los mercados de financiamiento.

Ante la llegada de un nuevo tramo de financiamiento del FMI, ¿cuál sería la situación? Un nuevo desembolso no cambia la situación económica, sólo traería aparejado transitar el período 2018/2019 sin mayores presiones respecto al ajuste del déficit, cumplimentar los pagos de servicios de deuda sin mayores presiones contra el tipo de cambio, y recursos suficientes para que durante ese período se sostenga un tipo de cambio dentro de una banda estipulada evitando la flotación libre del mismo.

En definitiva, esto no resuelve el problema de fondo sino que ayuda en el corto plazo para acelerar el desenlace final, dado que requiere una mayor cantidad de recursos para el pago de servicios de deuda (intereses), en un contexto internacional de suba de tasas.

En definitiva traería aparejada una complicación adicional del puje de fondos (capacidad de pagos en el tiempo) de Argentina en el mediano – corto plazo.

¿Qué requiere la economía argentina para ser sustentable en el tiempo y en este contexto?

En primer lugar, algo que carece desde hace tres años: un plan. Un plan sustentable, en función de un objetivo/s establecido a priori. Pero, paralelamente, en virtud al estado actual de la economía, deteriorada brutalmente en el corto plazo por diversos movimientos ciclotímicos, producto de la inexperiencia e ineptitud en el manejo de un contexto económico complejo, inexplorado y cambiante. Más allá de pretender obtener los fondos necesarios para transitar un plazo determinado, requiere ir a una reestructuración de la deuda a corto y mediano plazo; fondos frescos que, lejos de usarse en el mercado local, deben ir a la recompra de bonos argentinos (papeles de deuda) que se encuentren en valores insólitos, propios de un país que se encamina a un default; y, por último, obtener para estos fondos frescos un período de gracia para el comienzo del repago.

Resumiendo: con la reestructuración de deuda de mediano plazo y con la recompra de los bonos a corto plazo, más el período de gracia, el país obtendría una modificación real en el flujo de fondos futuros tanto en montos como en el plazo.

Esto permitiría que la economía, previo a los ajustes internos prometidos y comprometidos en este tiempo, obtenga capacidad de recuperación y de generación de riqueza transformada en capital, que se convertirían en nuevos fondos de inversión de una economía que carece de ellos desde hace años; dado que sólo obtuvo fondos financieros que apenas sirven para transitar el día a día y que traen aparejado el empeoramiento de la situación mes a mes.

¿Es posible un nuevo acuerdo en este contexto?

El nuevo acuerdo no pasa a esta altura por posible o no, se transforma en vital y es la única forma de mantener “current” (activa y pagando) el status del país.

Indistintamente cual fue la situación particular de los cuentas internas y externas, lo que hoy es imprescindible es tratar, bajo todo concepto, de mantener los pagos de los servicios de la deuda al día, evitando de esta forma que los mercados internacionales se cierren aun más hacia Argentina, producto de su particular situación financiera.

Toda esperanza será limada y un nuevo acuerdo estará en el horizonte, con particularidades un poco más precisas en función de distintos montos y exigencias de cumplimiento de un plan. Al carecer de dicho plan, terminó confeccionado en las sombras, ungido por los fondos sin tener el consenso de propios y ajenos, incluyendo en estos a la oposición que, probablemente, podría ser usuaria de este plan y sus condiciones.

Presupuesto que, por otra parte, se confecciona bajo los parámetros del plan anterior y que “falleció” al momento siguiente de “nacer”, porque nunca existió el compromiso cierto de cumplirlo al momento de acordarlo. Simplemente porque no componía parte de una política primaria del Gobierno sino, por el contrario, era un parche adicional para mantener la operatoria diaria y ganar tiempo y espacio, a la espera de una contienda política próxima que contemple la reelección presidencial como destino final.

Los tiempos políticos evidentemente son distintos a las funciones. Con lo cual es muy probable que el nuevo desembolso, indistintamente de los requisitos que conlleve, serviría para cubrir en primer término estos destinos regidos por las circunstancias políticas y, en segunda instancia, por los destinos financieros por los cuales fue aprobado.

El manejo de esos tiempos y las prioridades del momento de elevar este nuevo plan, fue la fecha de vencimiento para ingresar a un nuevo stage, una nueva etapa dentro de una conocida y reiterativa historia económica Argentina.