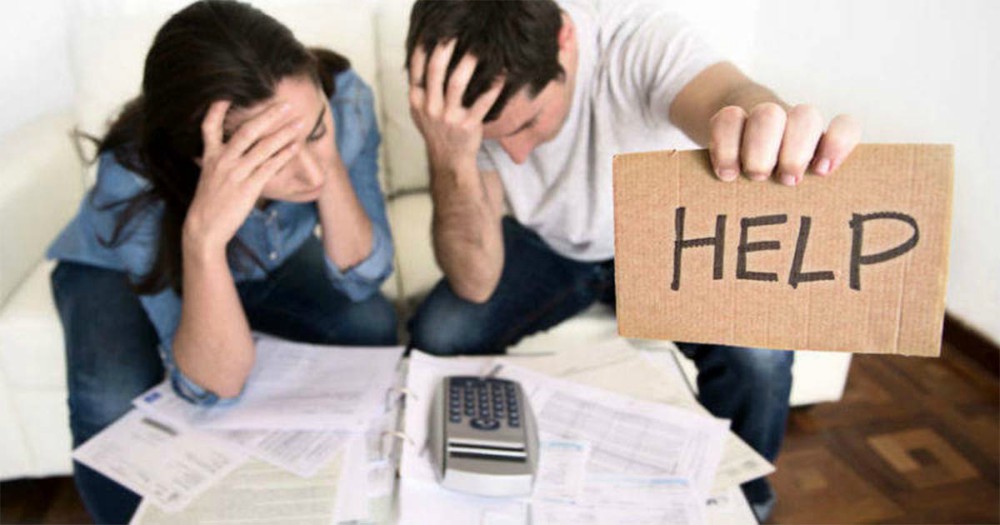

Los altos índices de inflación, que derivan en la pérdida del poder adquisitivo, obligaron a los grupos familiares a repensar al momento de encarar la compra de algún inmueble, un vehículo o realizar cualquier tipo de actividad que necesite dinero extra. Antes, una opción era solicitar un préstamo en alguna entidad bancaria. Sin embargo, hoy no termina de ser una idea viable, ya que las tasas son muy elevadas y, en consecuencia, las cuotas también se hacen difíciles de afrontar.

En ese marco, en Misiones se notó que la demanda de préstamos prendarios padeció una caída de hasta un 60 por ciento.

En lo que refiere a este tipo de crédito, desde las gerencias de bancos tanto estatales como privados, señalaron a PRIMERA EDICIÓN que “lo que sucedió es que los precios de los autos se incrementaron, por eso muchos esperan para cambiar de auto, ya que la plata que deben solicitar es más abultada y las cuotas serán altas”.

Según lo detallado desde los concesionarios, los valores de los rodados fueron afectados por la suba del dólar y el incremento del precio fue de hasta un 85 por ciento.

Por otro lado, los bancos reciben solicitudes por créditos de consumo y personal, pero los interesados no cumplen con los requisitos. En algunos casos, los sueldos son muy bajos para enfrentar las cuotas y, en otros, mantienen deudas con diferentes casas financieras.

Ante esto, los gerentes indicaron que “la demanda de préstamo en general mermó en estos meses y eso es producto de la caída en los distintos rubros y por la alta tasa de interés”. No obstante, aseguraron que “este tipo de ayuda económica muchas veces es la única salida para enfrentar una deuda”.

Morosidad en menor medida

Otra particularidad que genera la crisis económica que golpea al país es la morosidad en el pago de las cuotas de los préstamos adjudicados. A nivel nacional, se observa que la mora en créditos personales y todo lo relacionado con el tema del consumo del sistema financiero aumentó casi dos puntos, según los datos del Banco Central de la República Argentina (BCRA). En tanto, algunos especialistas en la temática consideran que seguirá en crecimiento y puede llegar al 9 por ciento en junio.

Sin embargo, en lo que respecta a la tierra colorada, desde las entidades bancarias manifestaron que el nivel de morosidad “no es tan alto”. Las fuentes consultadas contaron que “entre el 60 y el 65% de los préstamos están otorgados a clientes que cobran en el mismo banco donde solicitaron la ayuda; por lo tanto, una vez que se le acredita el sueldo, lo primero que se hace es debitarle la cuota”.

En consecuencia, subrayaron que “no se registra tanta morosidad como en otras épocas de crisis, aunque se notan más deudores que meses atrás”. Desde las gerencias, a la vez, reconocieron que “el sistema de débito automático, ayuda a que el banco pueda cobrar las deudas. Se debe tener en cuenta que, como las tasas son altas, los clientes se cuidan más y tratan de no atrasarse en las cuotas, porque cuantos más días pasan sin pagar, más elevada será la deuda”.

En cuanto a quienes dejaron de pagar, remarcaron que primero se les contacta vía mail o correo tradicional y suelen tener un plazo de 30 a 60 días para ponerse al día. En caso contrario, o de no acercarse al ser citado, las entidades bancarias llevan adelante el proceso legal e intentarán cobrar a través de la Justicia la deuda correspondiente que el cliente tiene con el ente.